Для многих компаний ежегодное формирование деклараций по 6-НДФЛ становится обыденной процедурой. Однако, с постоянно меняющимися налоговыми правилами, соблюдение корректности заполнения этой декларации остается крайне важным. В данной статье, мы предоставим вам практическое руководство по проверке правильности заполнения декларации 6-НДФЛ, а также поделимся полезными советами, которые помогут вам избежать ошибок.

Изменения в налоговом законодательстве:

С 2023 года внесены изменения в правила определения налоговой базы по НДФЛ. Теперь доход учитывается по дате его выплаты, а не начисления. Это означает, что если дата выплаты заработной платы не совпадает с окончанием месяца, 6-НДФЛ может не сходиться с оборотно-сальдовой ведомостью и РСВ.

Как проверить правильность заполнения 6-НДФЛ:

Для начала, убедитесь, что сумма дохода и сумма исчисленного налога в декларации 6-НДФЛ соответствуют данным в документах начисления зарплаты. Удержанный налог должен быть корректно отражен в ведомостях на выплату заработной платы. Обратите внимание, если вы работаете в бухгалтерии предприятия, то ведомость на выплату заработной платы должна быть оформлена документом "списание с расчетного счета" или "расходным кассовым ордером", иначе сумма НДФЛ не будет учтена как удержанная.

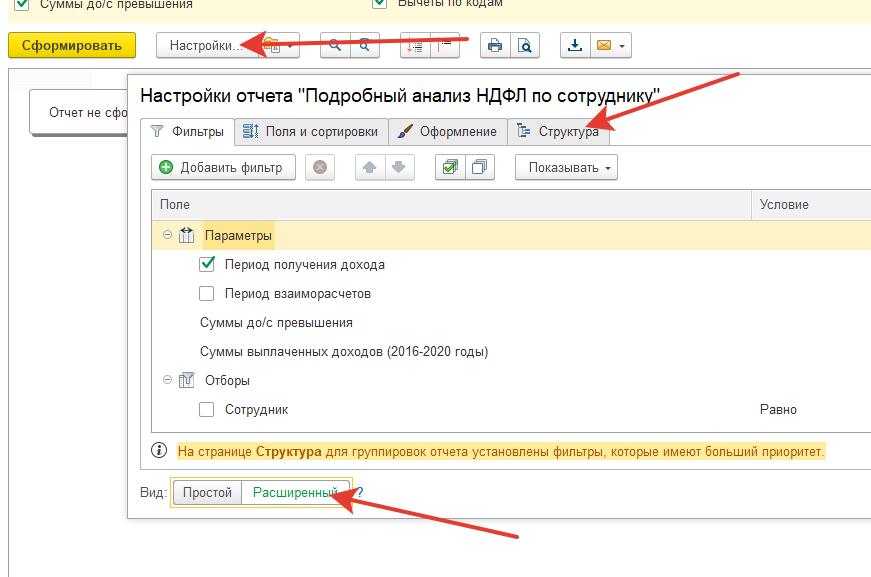

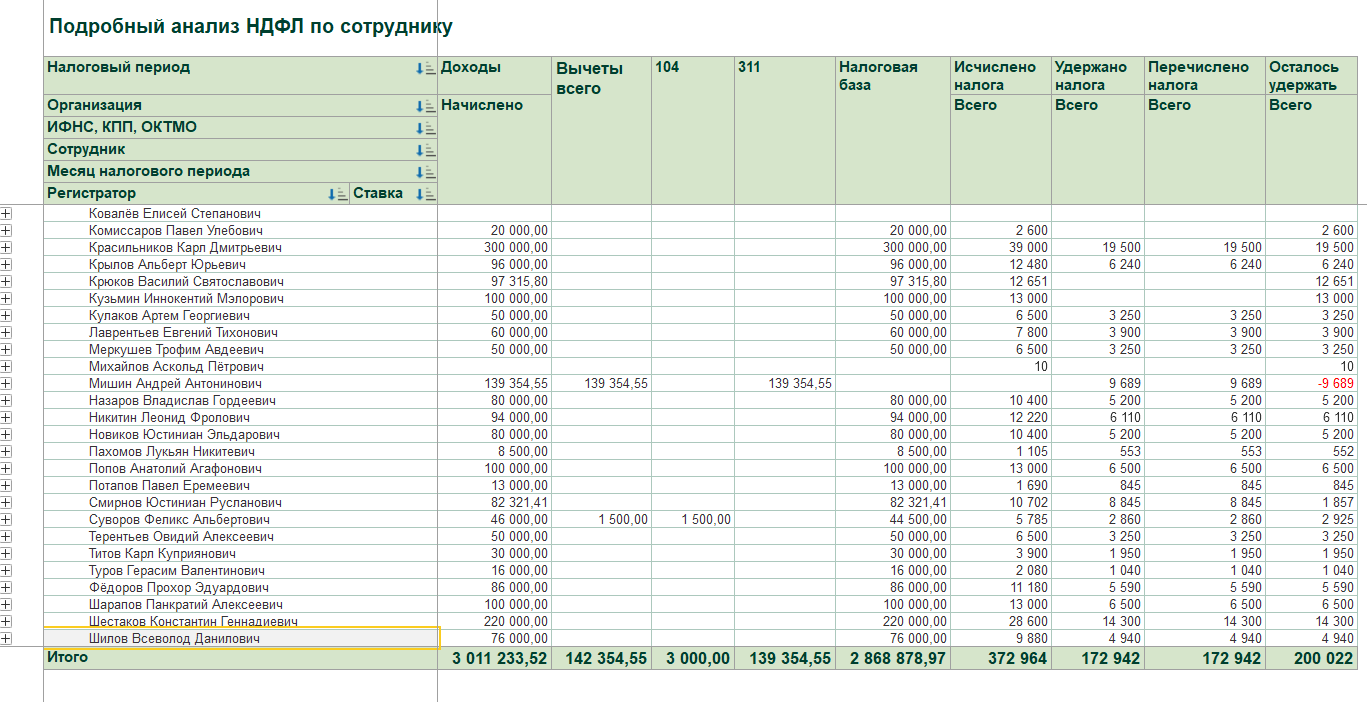

Для более детальной проверки, вы можете воспользоваться аналитическим отчетом "подробный анализ НДФЛ".

- БП → зарплата и кадры → отчеты по зарплате → подробный анализ НДФЛ по сотруднику

- ЗУП → налоги и взносы → отчеты по налогам и взносам → подробный анализ НДФЛ по сотруднику

Убедитесь, что выбранный период соответствует формированию 6-НДФЛ. В моём примере - 9 месяцев 2023г.

Настройте отчет так, чтобы данные отображались в разрезе сотрудников. Для этого, перейдите в "Настройки", затем выберите "Расширенный" и перейдите на вкладку "Структура".

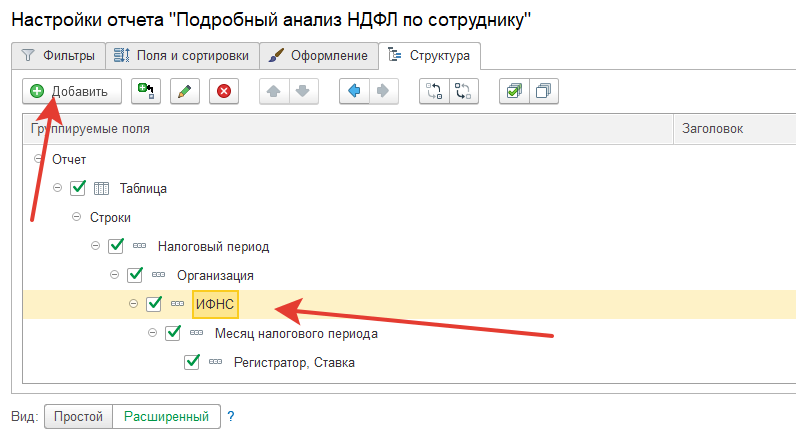

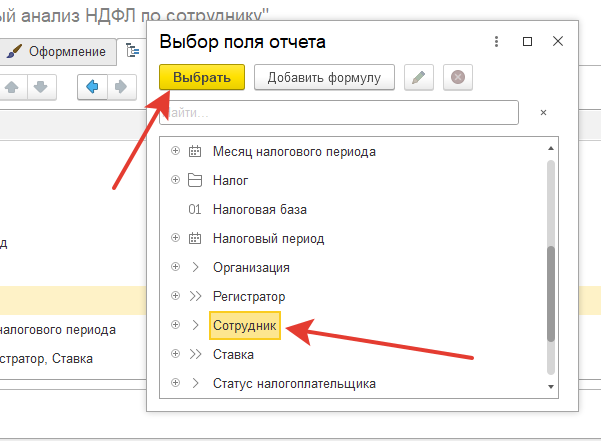

Нажмите "Добавить" и укажите "Сотрудник" в поле "ИФНС".

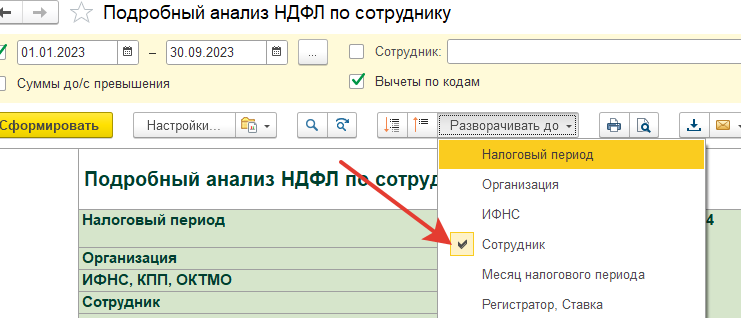

Затем, нажмите "Закрыть и сформировать".

Разверните отчет до “Сотрудник”

В результате отчёт сформируется в таком виде:

Анализ результатов:

После формирования отчета, удостоверьтесь, что итоговая сумма в графе "Доходы" соответствует строке 110 в декларации 6-НДФЛ для всех ставок налога. Если суммы не совпадают, в декларации 6-НДФЛ строку 110 можно расшифровать, и программа покажет из чего сложилась сумма дохода в разрезе кодов дохода и фамилий сотрудников.

Проверьте также, что итоговая сумма в графе "Вычеты всего" эквивалентна строке 130 в 6-НДФЛ. Если сумма с декларацией не сходится, также можно запросить расшифровку из декларации, и, поняв по какому сотруднику и на какую сумму разногласия, через “подробный анализ НДФЛ” найти разницу.

Арифметическая проверка:

Для проверки налоговой базы, выполните арифметическую операцию: "Доходы - Вычеты = Налоговая база". Также убедитесь, что исчисленный налог соответствует значению строки 140 в декларации 6-НДФЛ. Допустимо небольшое отклонение в 1 рубль на каждого сотрудника.

Разбор случаев с различием между удержанным и исчисленным налогом:

Наибольшее количество вопросов, безусловно, возникает при заполнении строки 160 в 6-НДФЛ “Сумма налога удержанная”. Должны ли суммы различаться? Допустимо ли если удержано больше чем исчислено или наоборот, удержано меньше чем исчислено?

Если у вас возникают разницы между суммой налога, исчисленной и удержанной, рассмотрите следующие ситуации:

Применение премий: Если у вас есть премии, которые начислены в одном месяце, а выплата запланирована на другой месяц, возникнут различия между исчисленной и удержанной суммой. Рекомендуется скорректировать дату выплаты дохода в документе начисления, чтобы избежать таких разногласий.

Перерасчет отпуска: Перерасчеты отпуска в связи с больничным и сторнирование суммы отпускных могут привести к различиям между исчисленным и удержанным налогом. В данном случае неравенство объяснимо, и в следующем месяце, когда вы выровняете взаиморасчеты с сотрудником, нарастающим итогом с начала года сумма НДФЛ у него будет одинакова как исчисленная, так и удержанная.

Проверка ведомостей: Если различия между исчисленным и удержанным налогом в ЗУП и БП необъяснимы, обратите внимание на ведомости на выплату заработной платы.

- В ЗУП НДФЛ удержанный = сумма НДФЛ в ведомости на выплату заработной платы.

- В БП НДФЛ удержанный = сумма НДФЛ в оплаченной ведомости на выплату заработной платы.

Коррекция суммы удержанного налога в 1С:ЗУП:

Чтобы скорректировать сумму удержанного налога в ЗУП, выполните следующие действия:

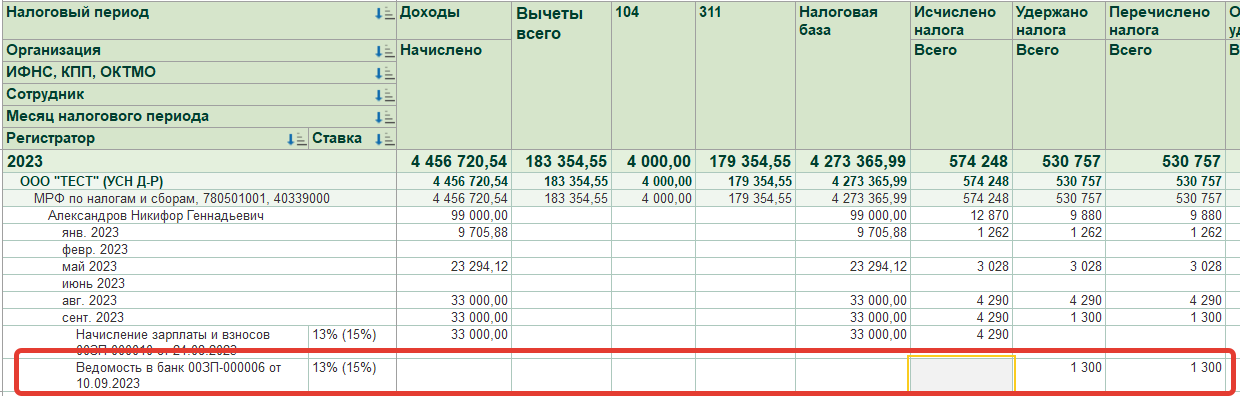

В "Подробном анализе НДФЛ" выясните, в какой ведомости некорректно указана сумма НДФЛ. Например, ожидается сумма налога удержанного 4 290 рублей, а в ведомость попала только 1 300 рублей.

Перейдите в соответствующую ведомость на выплату заработной платы и нажмите кнопку "обновить налог".

Обратите внимание, что эта операция изменит сумму налога только у сотрудника, выделенного в ведомости.

На сумму заработной платы, которая отображена в графе “к выплате” кнопка “обновить налог” никак не повлияет. Сумма не изменится.

После коррекции, сумма налога должна соответствовать исчисленной сумме. Повторите процедуру для всех сотрудников, у которых есть разница между удержанным и исчисленным налогом.

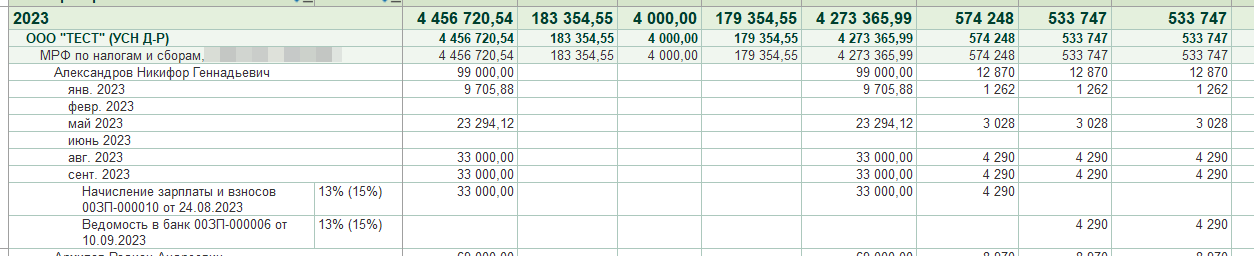

Коррекция суммы удержанного налога в 1С:Бухгалтерии:

Внесение изменений в сумму налога в программе бухгалтерии (БП) может потребовать некоторых дополнительных шагов, так как нет прямой кнопки "обновить налог". Вместо этого, вам придется пересмотреть ведомость выплаты заработной платы для коррекции суммы налога на доходы физических лиц (НДФЛ). Чтобы соблюсти правильную последовательность документов, вам нужно выполнить следующие шаги:

- Отмените все документы начисления заработной платы для данного сотрудника, датированные после даты ведомости, которую необходимо скорректировать. Например, если вам нужно пересмотреть ведомость от 10.09.2023, отмените начисления ЗП, начиная с 30.09.2023 и все последующие начисления.

- Отмените также ведомости выплаты заработной платы для этого сотрудника, сформированные после даты ведомости, которую вы хотите пересмотреть. Например, если вам нужно пересмотреть ведомость от 10.09.2023, отмените ведомости выплаты ЗП, начиная с 30.09.2023 и все последующие ведомости.

- Проверьте, что отменены все документы, подтверждающие выплату заработной платы, такие как расходные кассовые ордера (РКО) или списания с расчетного счета, сформированные на основе ведомостей, сформированных после 10.09.2023 включительно.Если не отменить списание с р/сч от 10.09.2023, то НДФЛ после перезаполнения будет 0.

- Теперь перезаполните ведомость.

- После этого проведите документы в следующей последовательности: начисление зарплаты, ведомость на выплату, и, при необходимости, списание с расчетного счета.

Эти шаги помогут вам успешно внести корректировки в сумму НДФЛ в программе бухгалтерии без нарушения последовательности проведения документов.

Заключение:

Правильное заполнение декларации 6-НДФЛ - это ключевой аспект в управлении налогами для компаний. Следуя нашему практическому руководству и используя аналитические инструменты, вы сможете проверить правильность заполнения декларации и удостовериться, что все налоговые данные соответствуют законодательству. Это поможет вам избежать неприятных сюрпризов при аудите и соблюсти требования налоговых органов.

Бонусом поделимся с вами полезной ссылкой Правила заполнения НДФЛ на сайте ИТС

Мы очень рады, если эта статья была полезна, а также с удовольствием найдем ответы и на ваши вопросы. Пишите нам чаще!

Ваш АРГОС.

|

Статью подготовила |

|