Ранее все налоги и взносы зачитывались по сроку платежа, который был отображен в операциях по переходу на ЕНС или в уведомлениях на оплату налогов.

С 29 мая 2023 года изменился порядок автоматического зачета ЕПН в счет уплаты налогов и страховых взносов.

Рекомендуем перепровести регламентные операции “зачет аванса по ЕНС” за май, июнь, июль 2023 года!

Зачет производился пропорционально оплаченным суммам в порядке очередности по сроку уплаты.

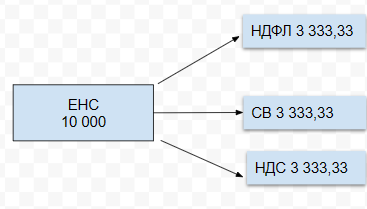

К примеру, по состоянию на 28 число месяца, организация обязана перечислить в бюджет 30 тыс. руб. Из них 10 тыс. — НДФЛ, 10 тыс. — страховые взносы, 10 тыс — НДС. Но, по каким-то причинам, на единый налоговый счет было перечислено только 10 тыс. руб.

Распределение оплаченной суммы раньше производилось следующим образом:

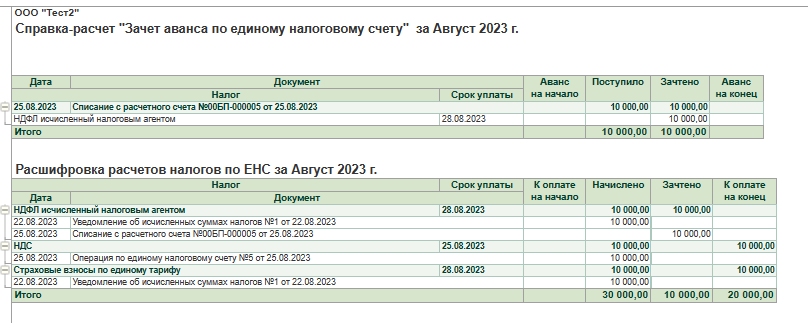

Теперь, согласно Федеральному Закону №196-ФЗ от 29.05.2023 НДФЛ зачитывается в первую очередь.

Разберём на примере:

28 августа 2023г. - срок уплаты НДФЛ за период с 23.07.2023 по 22.08.2023, страховых взносов за июль 2023 и платежа по НДС.

Общая сумма задолженности перед бюджетом по состоянию на 28.08.2023г. составила 30 тыс. руб. (по 10 тыс руб на каждый налог), а оплачено только 10 тыс. руб.

На текущий момент, платеж не будет распределяться на ЕНС пропорционально, как было ранее.

Полностью будет погашена задолженность по НДФЛ.

Также с 30 июня 2023г. переплата по ЕНП зачитывается в счет уплаты НДФЛ сразу же по факту подачи уведомления, не дожидаясь наступления срока уплаты.

Рекомендуем перепровести регламентные операции “зачет аванса по ЕНС” за май, июнь, июль 2023 года!

Мы очень рады, если эта статья была полезна, а также с удовольствием найдем ответы и на ваши вопросы.

Ваш АРГОС.

|

Статью подготовила |

|