28.03.2019

Налоговая проверка осуществляется за предшествующие три года (п. 4 ст. 89 НК РФ). Период проверки обязательно указывается в решении о проведении проверким и выходить за эти временные рамки налоговые органы не имеют права (в том числе, когда речь идет об ошибках прошлых лет).

Узнайте, как Арбитражный суд Восточно-Сибирского округа признал незаконным доначисление налогов (НДС и на прибыль) в статье экспертов Фирмы 1С

Нелля

Бухгалтер ООО «АВИА ТРАНС КАРГО», г. Санкт-ПетербургВыражаю глубокую признательность Самойловой Жанне!

За высочайший профессионализм и квалификацию, за консультации и помощь, надежное сотрудничество, информационную поддержку!

За Ваш ответственный подход к работе и терпеливое отношение, максимальное соблюдение интересов организации, способность оперативно найти решение сложных задач!

За добросовестность и ответственность!

За время сотрудничества с Вами мне ни разу не пришлось усомниться в правильности выбора методов и способов учета!

Вы умеете создавать атмосферу спокойствия в нашей сложной профессии!

Вы дарите вдохновение!

Огромное вам спасибо!Тамара Александровна

ООО «СТРОЙСПЕЦТЕХНИКА», г. Санкт-ПетербургОперативно откликнулся, специалист решил все вопросы с работой программы, все настроил, сопровождал и убедился в их выполнении. Очень довольны, БЛАГОДАРИМ!

Васильева Наталья Борисовна

Бухгалтер ООО «ТК «ТЕКСПРО», г. Санкт-ПетербургКак всегда оперативно и грамотно. Настоящие профессионалы и знатоки своего дела. Огромное спасибо за помощь.

Ольга

ООО "СПЕЦМОНТАЖ", г. Санкт-ПетербургАлла замечательна, опытная вообщем одна из лучших специалистов 1с . Все быстро, четко , ответит на любой поставленный вопрос и задачу ! Огромное человеческое спасибо

Никонова Нелля

ЧОУ "НОВАЦИЯ", г. Санкт-Петербургчитать полностьюБлагодаря своей любви к профессии, искренней заинтересованности в достижении поставленной цели - результат превосходит ожидания! Жанна Николаевна очень подробно, доступноКострова Анна Сергеевна

Бухгалтер ООО "СК "Ригель", г. Санкт-ПетербургХотелось бы выразить слова благодарности двум специалистам: менеджеру по работе с клиентами Васильевой Виктории и специалисту технической поддержки Жанне. Девочки, большие умницы! Выполнили запрос быстро, четко и очень профессионально! То, что в другой компании не могли сделать 2 месяца (и это без преувеличения) девочки сделали за 30 минут. Просто взяли и сделали! Безусловно заслуживают похвалы и поощрения от руководства!

Липатов Герман Викторович

Индивидуальный предприниматель, Самарская обл.Благодарю за помощь, за отзывчивость и за хорошую работу. Очень приятно было общаться и с менеджерами и со службой поддержки. Особая благодарность Анне, Наталье и Дмитрию.

Хомякова Ольга Владимировна

Индивидуальный предприниматель, г. Стрежевой, Томская обл.Огромную благодарность выражаем Богданову Евгению.Работа по устранению возникшей проблемы с кассой выполнена, быстро и профессионально. Очень приятно работать с такой компанией.

Сергакова Лариса Васильевна

Главный бухгалтер ООО "СтройМакс", г. КраснодарУ нас самый лучший менеджер по работе с клиентами !! Богданов Евгений Николаевич- так держать )))!

Артем Владимирович Буряков

«АСТРОДОКС», г. Москвачитать полностьюНа Евгения Богданова попал благодаря чистой удаче, когда пытался «отвязаться» от старого менеджера...Денисенко Марина

Главный бухгалтер СНТ «АГАЛАТОВО», Ленинградская обл.Благодарим команду службы поддержки и лично менеджера Атоян Сусанну за оперативную помощь в отправке рекомендаций разработчикам и полученный результат.

Орлинский Виталий Борисович

ООО "ВАШ КОНЦЕПТ", г. МоскваВ очередной раз, убеждаюсь, что для организации, найти такого ценного сотрудника, большая удача! Большое спасибо Жанне, за высокий профессионализм и желание помочь.

Лариса

Бухгалтер ООО "ЕПГ СЕРВИС", г.МоскваБлагодарю консультанта Аллу за качественное решение вопроса по формированию отчета 6-НДФЛ

Николаев Андрей Владимирович

Индивидуальный предприниматель, г. СаратовСпасибо. Все Круто. Оперативно.

Шеин Олег Владимирович

Генеральный директор ООО "Интерьер Групп", г. Санкт-Петербургчитать полностьюОт лица ООО «Интерьер Групп» и бухгалтерии компании выражаю благодарность замечательному специалисту Рыковой Татьяне за квалифицированную помощь в период сдачи годового отчёта.Максимова Галина

ООО "ОП "ДИФЕНС", г. Санкт-ПетербургОчень приятно было общаться с Аллой Шульгиной - программист сразу поняла в чем проблема и грамотно подсказывала мне как сделать настройки в 1С и посмотреть Регистры накоплений. Спасибо большое - проблема решена.

Гученко Людмила

Бухгалтер ООО "РЕКЛАМНОЕ АГЕНТСТВО САХАР", г. Санкт-ПетербургЖанна специалист очень высокого класса, работу исполняет быстро и качественно. Очень доброжелательная, приятная в общении. Очень понятно объясняет. Жанна, благодарю за работу.

Ирина Вячеславна

Бухгалтер ООО "ЭКОВТОР Д" , г. Димитровград, Ульяновская обл.Благодарим за выполненную работу Сурову Ольгу. Работа была выполнена быстро и качественно. Учтены все наши пожелания. Все время консультант поддерживала с нами связь и консультировала. Спасибо.

Марьинских Дмитрий Максимович

Индивидуальный предприниматель, Краснодарский крайОчень качественно оказали поддержку, учитывая сложность с драйверами из за версии ОС, постоянные проблемы с подключением к интернету, все вопросы решены, еще и попутно вел консультацию по интересующим вопросам в 1С.

Пенская Ирина

ООО "СПЕЦПРОЕКТ СПБ", г. Санкт-ПетербургВыражаем огромную благодарность и признательность специалисту Забелиной Алле! Спасибо за Вашу компетентность, знания и отзывчивость!

За профессионализм, ответственность и желание помочь клиенту. Спасибо!Нелля

Бухгалтер ООО "АВИА ТРАНС КАРГО", г. Санкт-ПетербургОгромная благодарность за поддержку! Профессионально, на высоком уровне! Ответственное отношение и внимательность к мелочам! Оперативность и качество консультаций даже в самых сложных вопросах учета! Так же хочется отметить желание каждого из ваших сотрудников помочь в решении возникающих вопросов и проблем!

Екатерина

ООО "ИНГРИНО", г. Санкт-Петербургменеджер по работе с клиентами Ольга, очень оперативно решила вопрос самостоятельно выяснив причину ошибки, не смотря на загрузку программистов. Сама перезвонила и успокоила , что все в порядке и отчетность принята . Самая клиенориентированная компания с хорошими специалистами, есть с чем сравнивать .

Екатерина

Генеральный директор ООО "СК ГЛАВСТРОЙРЕСУРС", г. Санкт-ПетербургОчень приятная девушка из техподдержки Юлия, оперативно и качественно помогла решить вопрос. Спасибо большое!

Наталья Михайловна

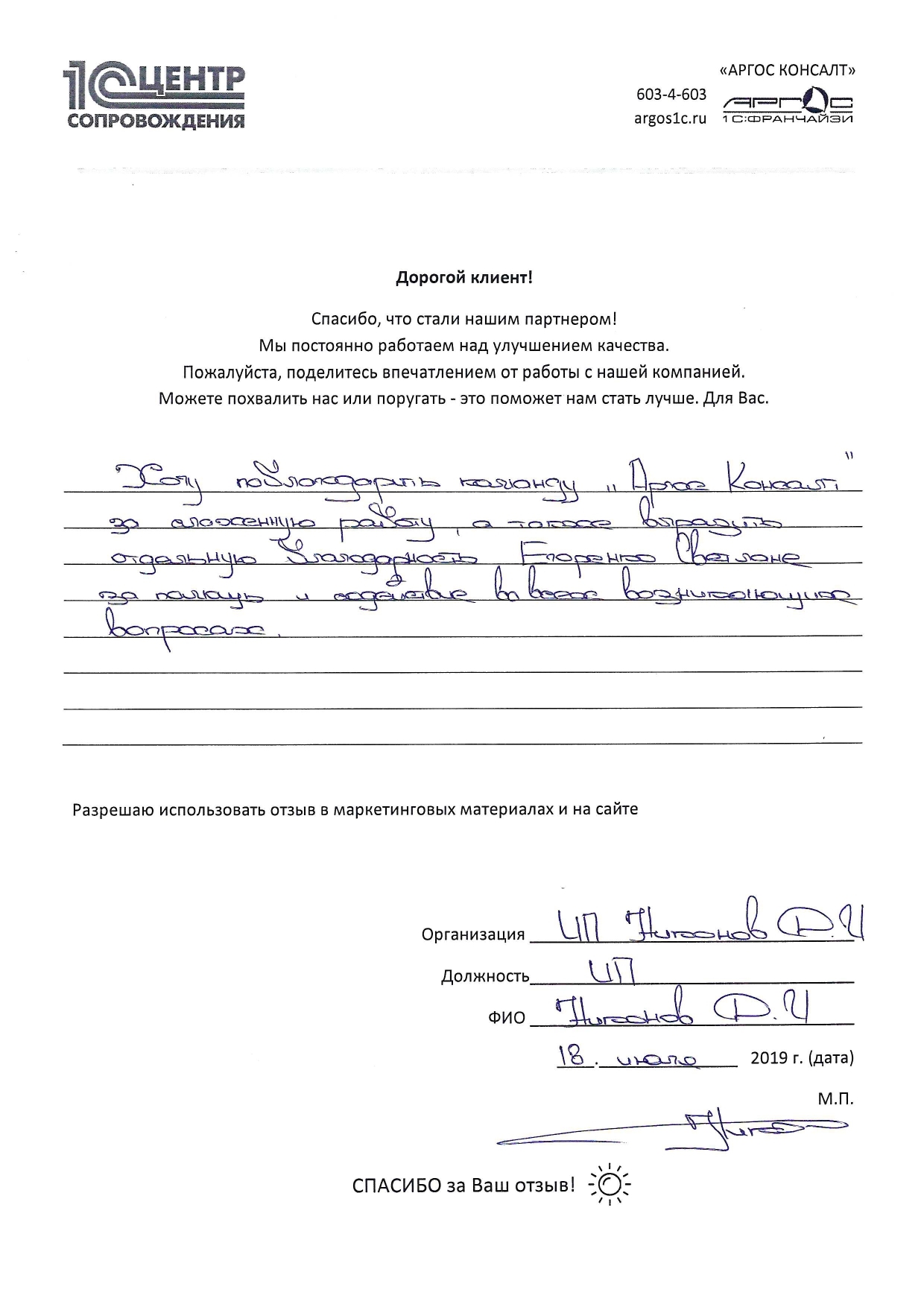

Индивидуальный предпринимательДобрый день, хочу выразить огромную благодарность за бережное отношение к своим клиентам в лице Егоренко Светланы. Вникла, разобралась, помогла! Перезвонила на следующий день, уточнила, все ли в порядке. Очень радует, что есть такие специалисты. Спасибо!

Андрей Анатольевич

ООО "АКБ 24", г. КазаньОчень приятно работать с компанией "АРГОС КОНСАЛТ". Особая благодарность менеджеру Сусанне Атоян за её приветливость и лояльность к клиенту и специалисту техподдержки Зайцеву Александру, который не только свою работу сделал, но и проконсультировал по некоторым вопросам. СПАСИБО!!!

Владимир

Исполнительный директор ООО "А-ПЛЮС", г. НовосибирскБлагодарим Георгия за настройку и консультации по внедрению системы маркировки "Честный знак"

Васильева Наталья Борисовна

Бухгалтер ООО ТК "ТЭКСПРО", г. Санкт-ПетербургОгромное спасибо Жанне за помощь в исправлении ошибок в ЗУП 3.1

Николай Елагин

Бухгалтер СНТ "ВЕКТОР", д. ДубкиЧетко, Квалифицировано, Провессионально. Спасибо Алла!

Светлана

Бухгалтер ООО "ПЕТЕРБУРГСКИЙ КАНАТ", г. Санкт-ПетербургБольшое спасибо за неформальное отношение к обращениям клиентов. С Вами очень приятно работать!

Михайлова Наталья Петровна

Бухгалтер СНТ "Маганское", г. КрасноярскДоброго времени суток, Уважаемые! Хочу поблагодарить сотрудников Вашей организации, в частности Егоренко Светлану, за квалифицированную помощь в решении вопросов в процессе использования программы 1С. Спасибо за отзывчивость и всегда прийти на помощь, когда это необходимо. Спасибо за терпение))

Буслаева Наталья

ООО "КОНСАЛТИНГ", г. Санкт-ПетербургЖанна Николаевна Предыбайлова, спасибо вам за вашу профессиональную помощь в решении любого вопроса по работе в программе ЗУП 3! Очень рада, что появился такой грамотный специалист.

Татьяна

Бухгалтер СНТ" ЭДЕЛЬВЕЙС ТСН", Тверская обл.Специалист перезвонил в удобное для меня время и все вопросы были исправлены и решены, спасибо большое)

Оксана

Бухгалтер ООО "СМАРТФЛИТ", г. Санкт-ПетербургДобрый день, хотим выразить благодарность Забелиной Алле, за ее профессионализм в работе. Алла грамотный специалист и уровень ее образования и знаний позволяет решать сложные вопросы и это хороший специалист для диалога, можно по мимо решения вопроса приорести опыт. Приятно работать с таким специалистом .

Серебрянская Наталья

Главный бухгалтер ООО "ТПМ+", г. МоскваБыло несколько проблем по сервису 1С-ЭДО, Специалист был клиентоориентирован, нацелен на результат, решил все поставленные перед ним вопросы и проконсультировал параллельно в нескольких мелочах по электронному документообороту.

Деева Светлана Борисовна

Бухгалтер СНТ "ВАРШКО-СУХОДОЛЬСКОЕ", д. ВаршкоCпасибо Забелиной Алле Олеговне за высочайший профессионализм и терпение. Работать с ней одно удовольствие.

Миклуш Ольга Юрьевна

Генеральный директор ООО "ЮСНР", г. Санкт-Петербургчитать полностьюООО «ЮСНР» искренне выражает благодарность Рыковой Татьяне Валерьевне за многолетнее качественное информационно-технологическое абонентское обслуживание бухгалтерской программы «1С:Предприятие».Попов Денис Геннадьевич

ООО "ТРИЗА", г. ВолгодонскОперативно. Добродушно. Любезно. Спасибо.

Шиплякова Лариса Александровна

Генеральный директор ООО "ОПТИМ-КОНСАЛТ", г. Санкт-Петербургчитать полностьюВыражаю благодарность Менеджеру по работе с клиентами ООО "АРГОС КОНСАЛТ" Атоян Сусанне за высококвалифицированную и оперативную помощь в решении вопросов по перерегистрации программных продуктов 1С, включаяСлащева Наталья Валерьевна

Индивидуальный предприниматель, Томская обл.Уже долгое время работаю с менеджером Богдановым Евгением. Очень приятно с ним работать. Ни одно письмо, просьбу или вопрос не оставил без ответа. Всегда перезвонит и сделает все возможное для хорошей работы с вашим сервисом. Выражаю ему свою благодарность. Надеюсь на дальнейшее сотрудничество

Пеньковская Екатерина

Генеральный директор ООО "ГРЕНЕТА ВАЙН", г. Санкт-ПетербургВсе отлично и менеджер Евгений очень помог!

Лисицына Маргарита Леонидовна

Главный бухгалтер ООО "МЕГАГРУПП.РУ", г. Санкт-ПетербургВыражаем благодарность Рыковой Татьяне за оперативную и квалифицированную помощь в решении наших вопросов.

Ирина Анатольевна

Главный бухгалтер ООО "ЭКСПЛАНА", г. Санкт-Петербургчитать полностьюРаботаю с компанией Аргос уже более 10 лет. За все это время ни одного нарекания к работе менеджеров, всегда вся работа делается точно и во время. Огромная благодарность за качественное сопровождение!Людмила Александровна

Главный бухгалтер ООО "ДАДИС", г. Санкт-ПетербургСтарший менеджер Атоян Сусанна - профессиональный сотрудник, благодарю Вас за оперативность и внимания к решению моих рабочих вопросов.

ПРОХЛАДНОЕ ОЗЕРО ТСН

Председатель СНТ "ПРОХЛАДНОЕ ОЗЕРО", п. ГромовоНаша Организация недавно заключила договор с Аргос-Консалт по рекомендации. Особенную благодарность хочу выразить Светлане Егоренко, которая исполнительна, ответственно относится к возникшим проблемам и быстро решает их. Она коммуникабельна и легко устанавливает контакт с новыми людьми. Спасибо! С Уважением, Алина!

Ольга

Главный бухгалтер ООО "СПЕЦМОНТАЖ", г. Санкт-ПетербургХотела бы поблагодарить специалиста 1С , Аллу Шульгину! Алла всегда откликается на мои вопросы возникающие в 1с быстро и качественно .Очень нравится ее пунктуальность, грамотность, знания в области программ . Вежливая, тактичная, видно, что ценит свой труд и мое время. Моя оценка 100 из 100. Обязательно буду рекомендовать именно ее, как ЛУЧШЕГО специалиста 1С!👍🏻 Побольше таких профессионалов, которые могут быстро решить любой вопрос ! Алла , спасибо вам огромное !

Галкина Надежда Петровна

Главный бухгалтер СНТ "СЛАВЯНКА", п. СлавянкаОчень компетентный специалист, сразу понял проблему и доходчиво объяснил как справиться. Спасибо.

Винникова Светлана Анатольевна

Индивидуальный предприниматель, г. МоскваОтдельная благодарность Илье за настройку этикеток. Отличный профессионал, доходчиво и спокойно объяснил, как этим пользоваться. Учёл все пожелания заказчика.

Ольга

Главный бухгалтер ООО "СПЕЦМОНТАЖ", г. Санкт-ПетербургДобрый день! Редко пишу благодарности ,но тут ни написать не могу) Спасибо огромное Шульгиной Алле ! Отдельный лайк за скорость и пояснения), выдержку и терпение !))) Она профессионал своего дела! Побольше таких сотруднтков)))

Луканина Ирина Ильинична

Бухгалтер, г. Санкт-ПетербургСпециалист Тех.поддержки Илья произвёл настройку синхронизации 1С:УНФ с 1С:Бухгалтерия. Учёл все пожелания, всё корректно работает. Объяснил тонкости обмена.

Васильева Наталья Борисовна

Бухгалтер ООО "ТК ТЭКСПРО", г. Санкт-ПетербургБольшое спасибо Юлии за оперативную помощь и доброжелательное отношение. Всегда приятно общаться со специалистами Аргос Консалт

Ирина

Бухгалтер ООО "ПАЛЛАНГА", г.Санкт-ПетербургСпасибо большое Мельникову Александру Владимировичу - очень вежливый, тактичный и терпеливый сотрудник, а самое главное решил проблему.

Лика

ИП Кугук Олег Валерьевич, г. ЛюберцыСпециалист Григорий делал настройку нового кассового аппарата, это заняло всего лишь 20 минут. Все объяснил, рассказал как работает! Спасибо большое за такое качественное обслуживание!

Ирина Николаевна

Генеральный директор ООО "ГЛОБЭКС", г. Санкт-ПетербургБолее 2х лет с момента приобретения программы стоял вопрос об отправке документов из программы с печатью и подписью и сегодня нам его помог решить ГЕОРГИЙ ,мы очень благодарны и довольны. Все это очень помогает нам в нашей сфере

Вориводина Станислава Владиславовна

Бухгалтер ООО "КАН КОМ", г. Санкт-ПетербургСпасибо, за выполненную работу. Юлия очень компетентный специалист.

Половинкина Ирина Валерьевна

Главный бухгалтер ООО "ТВЭЛ", г.Санкт-ПетербургБлагодарю. Решена проблема быстро, профессионально. Очень понравилось внимательное и уважительное отношение к клиенту .

Красиков Дмитрий Юрьевич

Генеральный директор ООО "АРТКЛИН", г.Санкт-Петербургчитать полностьюОбщество с ограниченной ответственностью ООО "АртКлин" выражает благодарность Вашим сотрудникам, которые не считаясь с личным временем сделали всё, чтобы исправить оперативно и грамотно возникшие проблемы при переходе из локальной версии в облако,Ольга

Главный бухгалтер ООО "СПЕЦМОНТАЖ", г. Санкт-ПетербургСамый лучший специалист службы поддержки Алла ) огромное спасибо ей , всегда ответит на поставленный вопрос с лёгкостью )

Яковлева М.А.

Главный бухгалтер ИП Ридченко Е.В., г. Санкт-ПетербургБлагодарим Вячеслава Земляных и Евгения Ионова за профессионализм, чуткость, клиентоориентированность, полную техническую поддержку и настройку 1с Фреш. Спасибо!Шустова Анастасия Вадимовна

Руководитель ООО "ДСЛАБ", п. Лесные ПоляныОгромное спасибо Мельникову Александру! Очень грамотный и отзывчивый специалист! Не часто встретишь такую вежливость и участие!

Жукова Татьяна Викторовна

Генеральный директор ООО "Эверест", г. Санкт-Петербургчитать полностьюОт лица организации ООО "Эверест", хочу выразить благодарность консультанту 1с ООО "АРГОС КОНСАЛТ" Рыковой Татьяне за качественное обучение, настройку с нуля и помощь в сложных ситуациях по ведению бухгалтерского учёта

Никонов Дмитрий Игоревич

Индивидуальный предприниматель, г. Санкт-ПетербургХочу поблагодарить команду "Аргос Консалт" за слаженную работу, а также выразить отдельную благодарность Егоренко Светлане за помощь и содействие во всех возникающих вопросах.

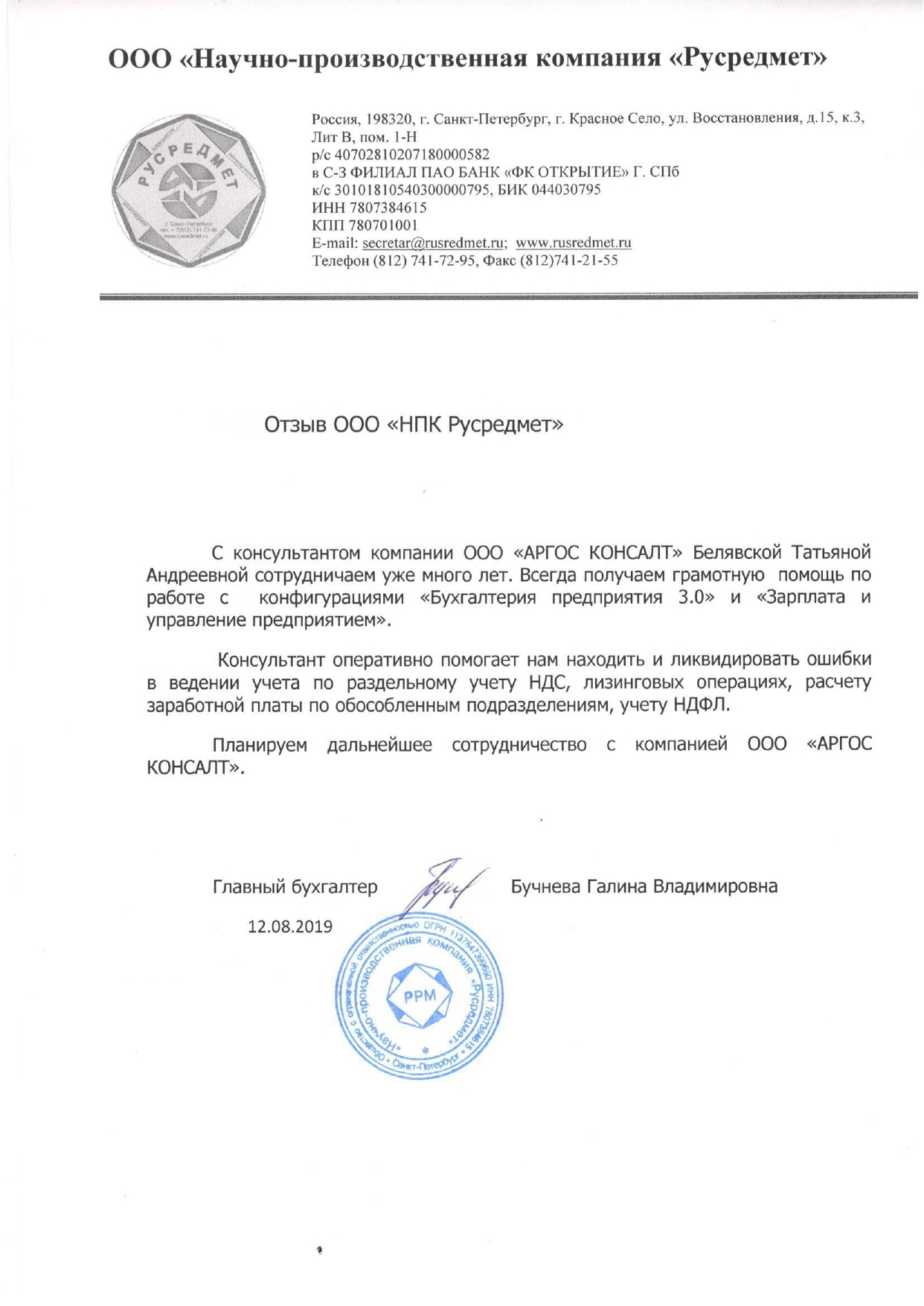

Бучнева Галина Владимировна

Главный бухгалтер ООО "НПК Русредмет", г. Санкт-Петербургчитать полностьюС консультантом компании ООО "АРГОС КОНСАЛТ" Белявской Татьяной Андреевной сотрудничаем уже много лет. Всегда получаем грамотную помощь по работе с конфигурациями "Бухгалтерия предприятия 3.0" и "Зарплата и управление предприятием".

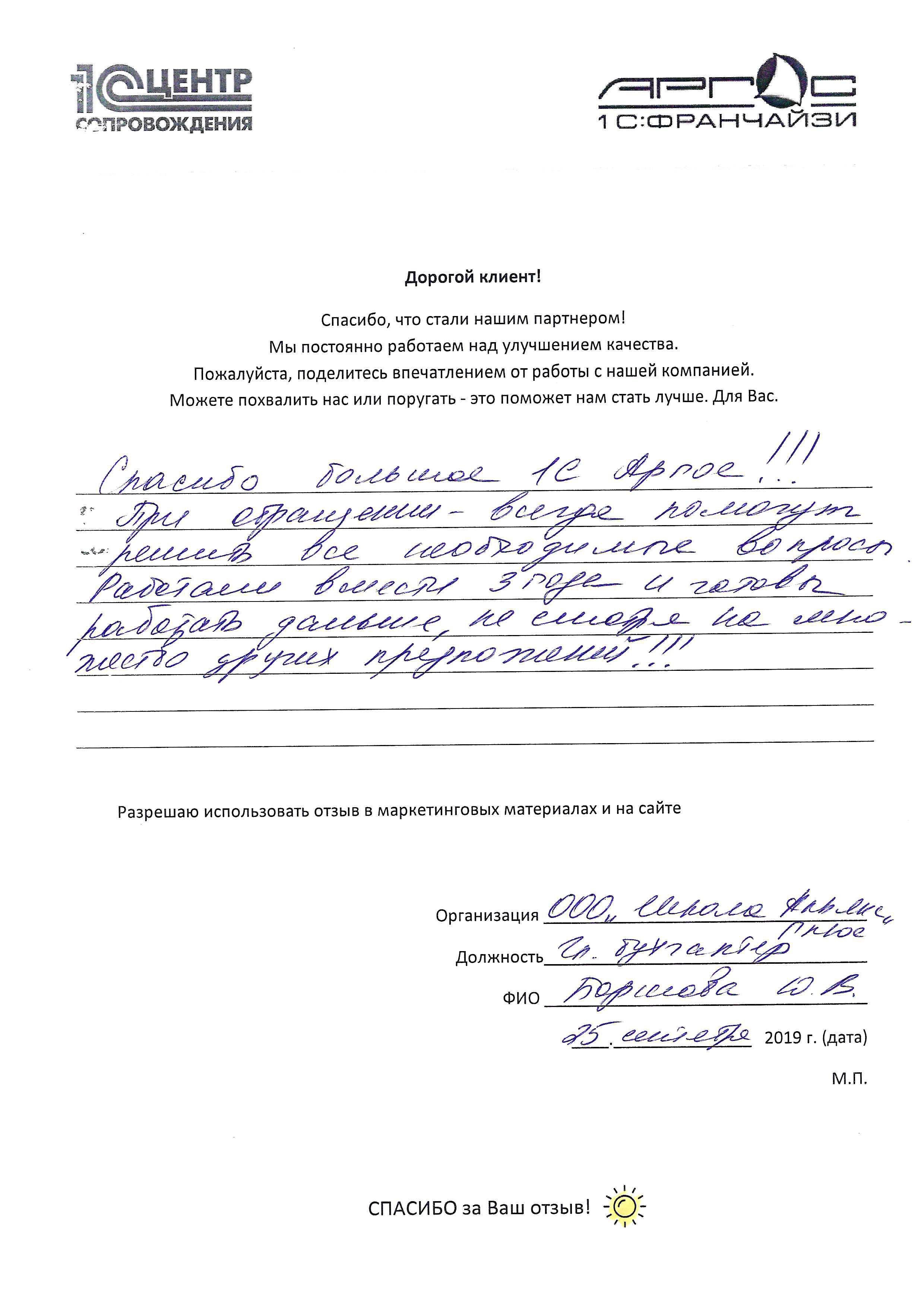

Борисова Юлия

Главный бухгалтер ООО "ШКОЛА АЛЬЯНС ПЛЮС", г. Санкт-ПетербургСпасибо большое 1С Аргос!!! При обращении всегда помогут решить все необходимые вопросы. Работаем вместе 3 года и готовы работать дальше, не смотря на множество других предложений!!!

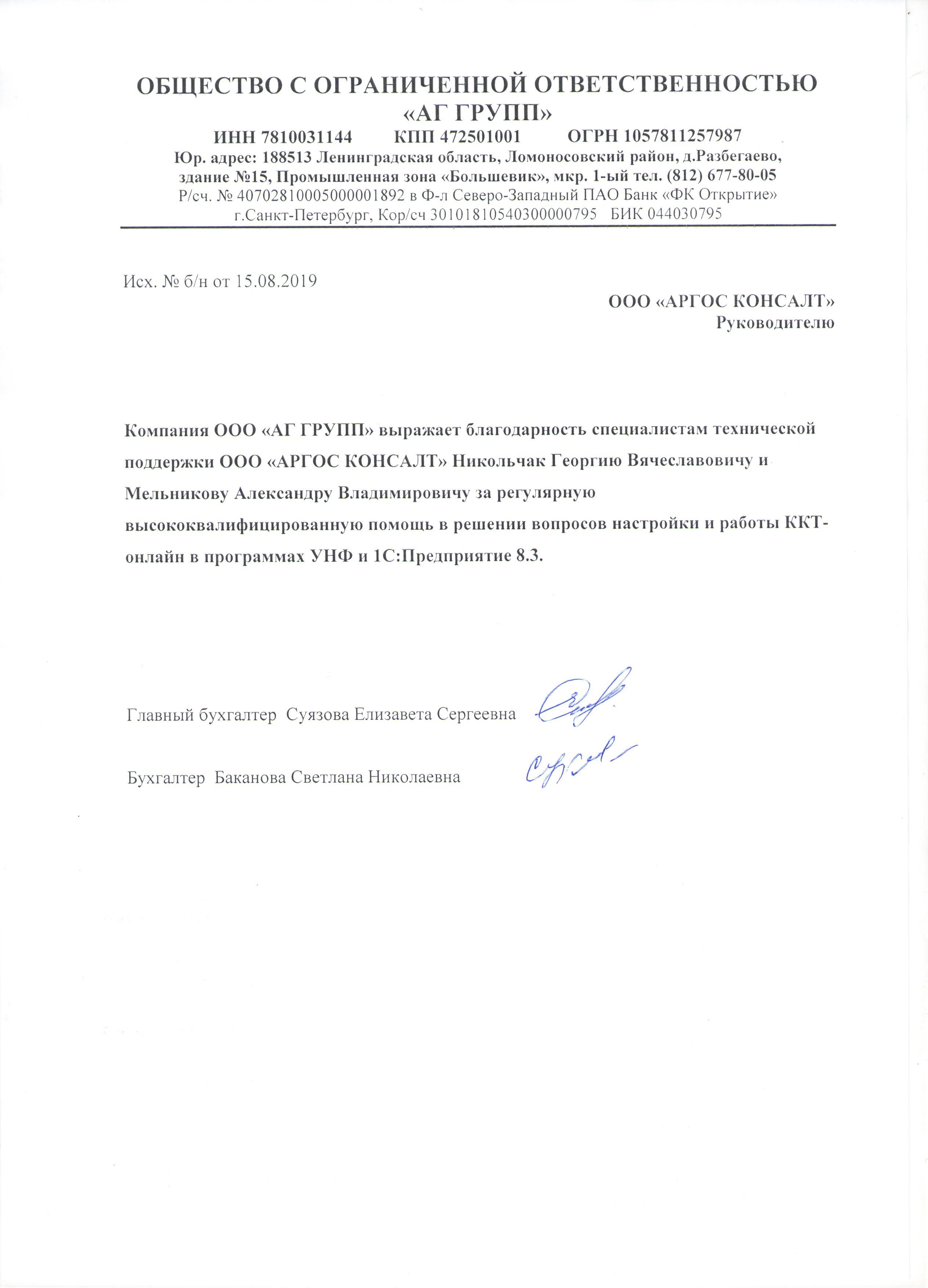

Суязова Елизавета Сергеевна

Главный бухгалтер ООО "АГ ГРУПП", д. РазбегаевоКомпания ООО "АГ ГРУПП" выражает благодарность специалистам технической поддержки ООО "АРГОС КОНСАЛТ" Никольчак Георгию Вячеславовичу и Мельникову Александру Владимировичу за регулярную высококвалифицированную помощь в решении вопросов настройки и работы ККТ-онлайн в программах УНФ и 1С:Предприятие 8.3

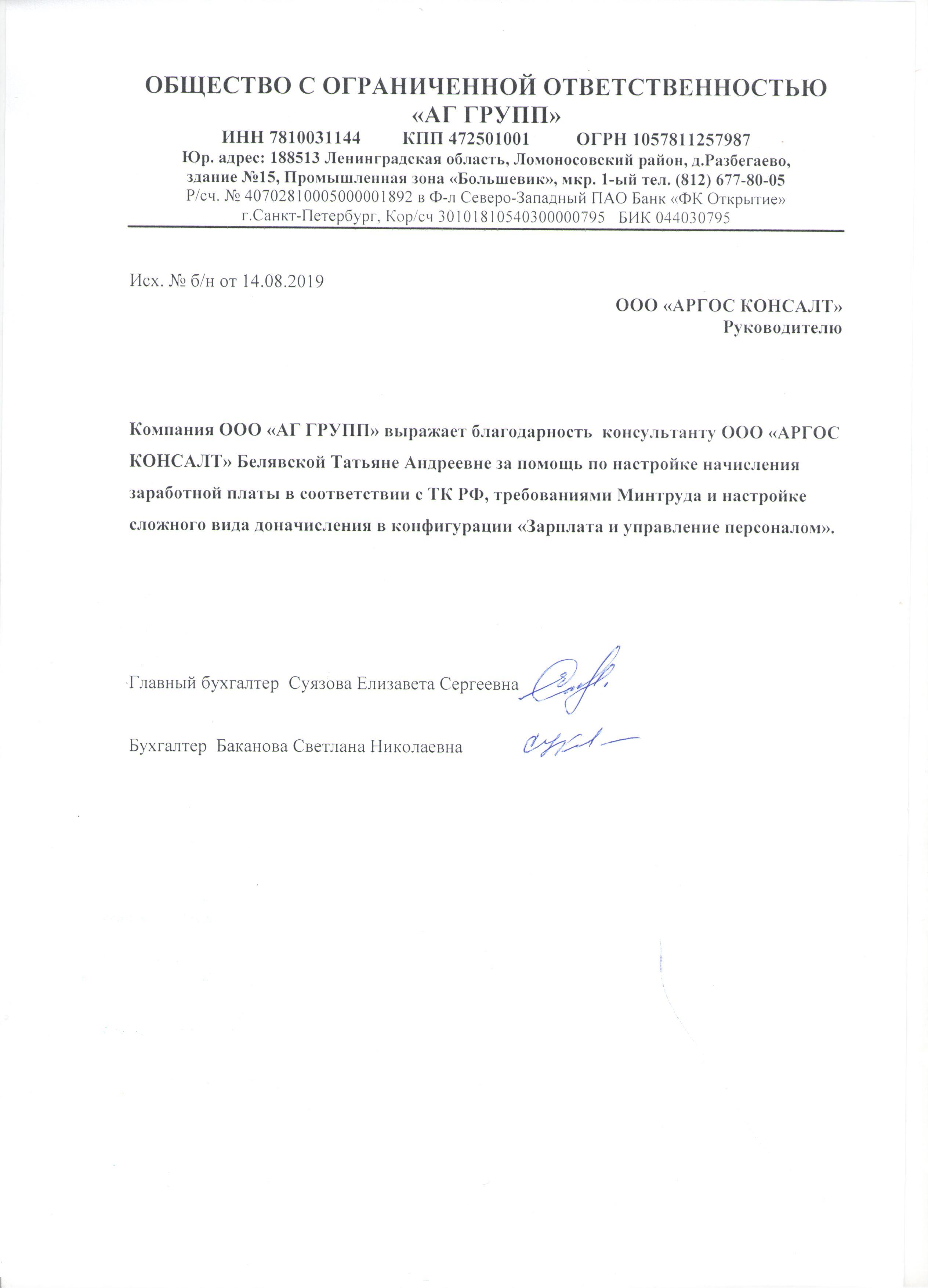

Баканова Светлана Николаевна

Бухгалтер ООО "АГ ГРУПП", д. РазбегаевоКомпания ООО "АГ ГРУПП" выражает благодарность консультанту ООО "АРГОС КОНСАЛТ" Белявской Татьяне Андреевне за помощь по настройке начисления заработной платы в соответствии с ТК РФ, требованиями Минтруда и настройке сложного вида доначисления в конфигурации "Зарплата и управление персоналом".

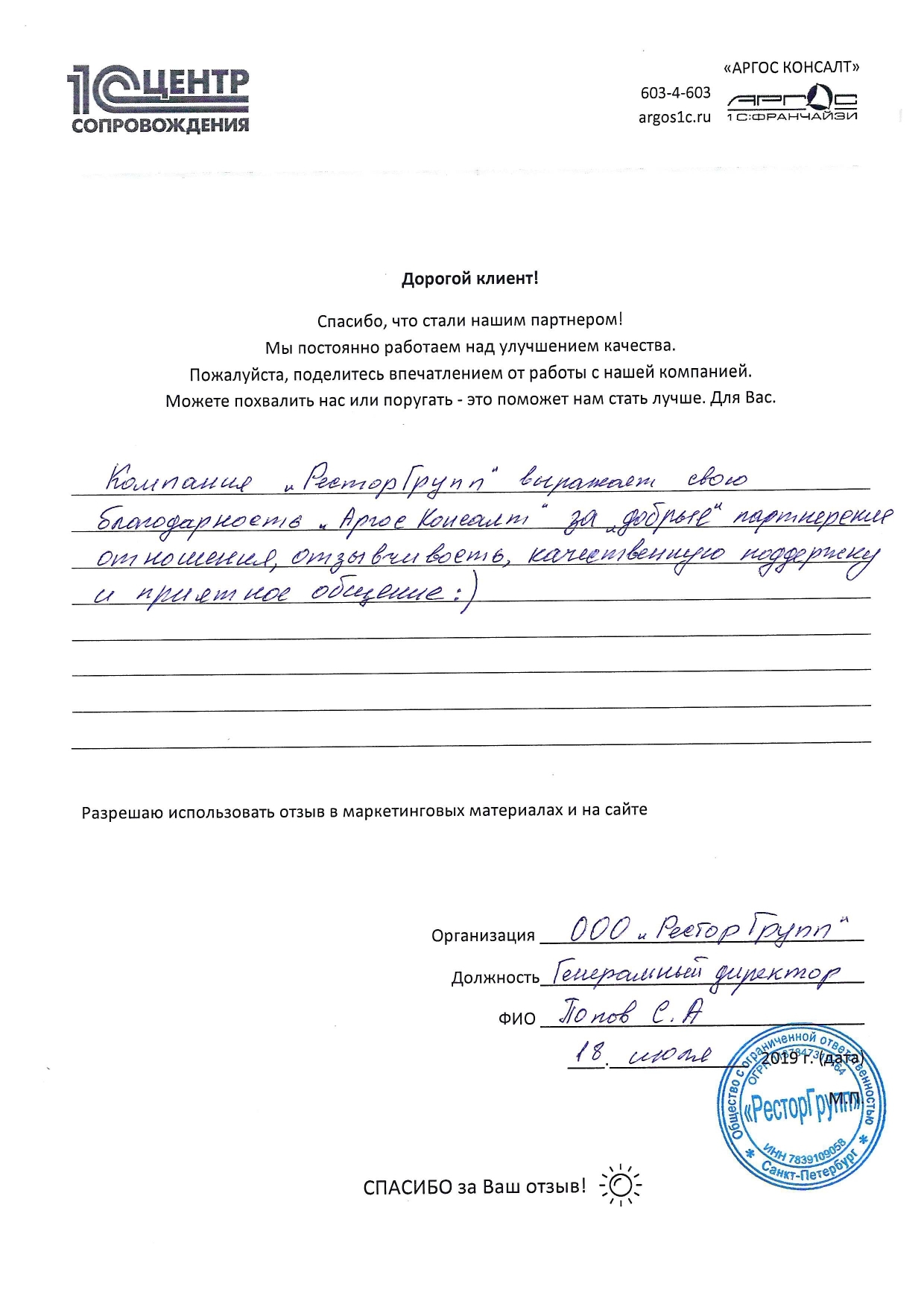

Попов Степан Александрович

Генеральный директор ООО "РесторГрупп", г. Санкт-ПетербургКомпания "Рестор Групп" выражает свою благодарность Аргос Консалт за добрые партнерские отношения, отзывчивость, качественную поддержку и приятное общение :)

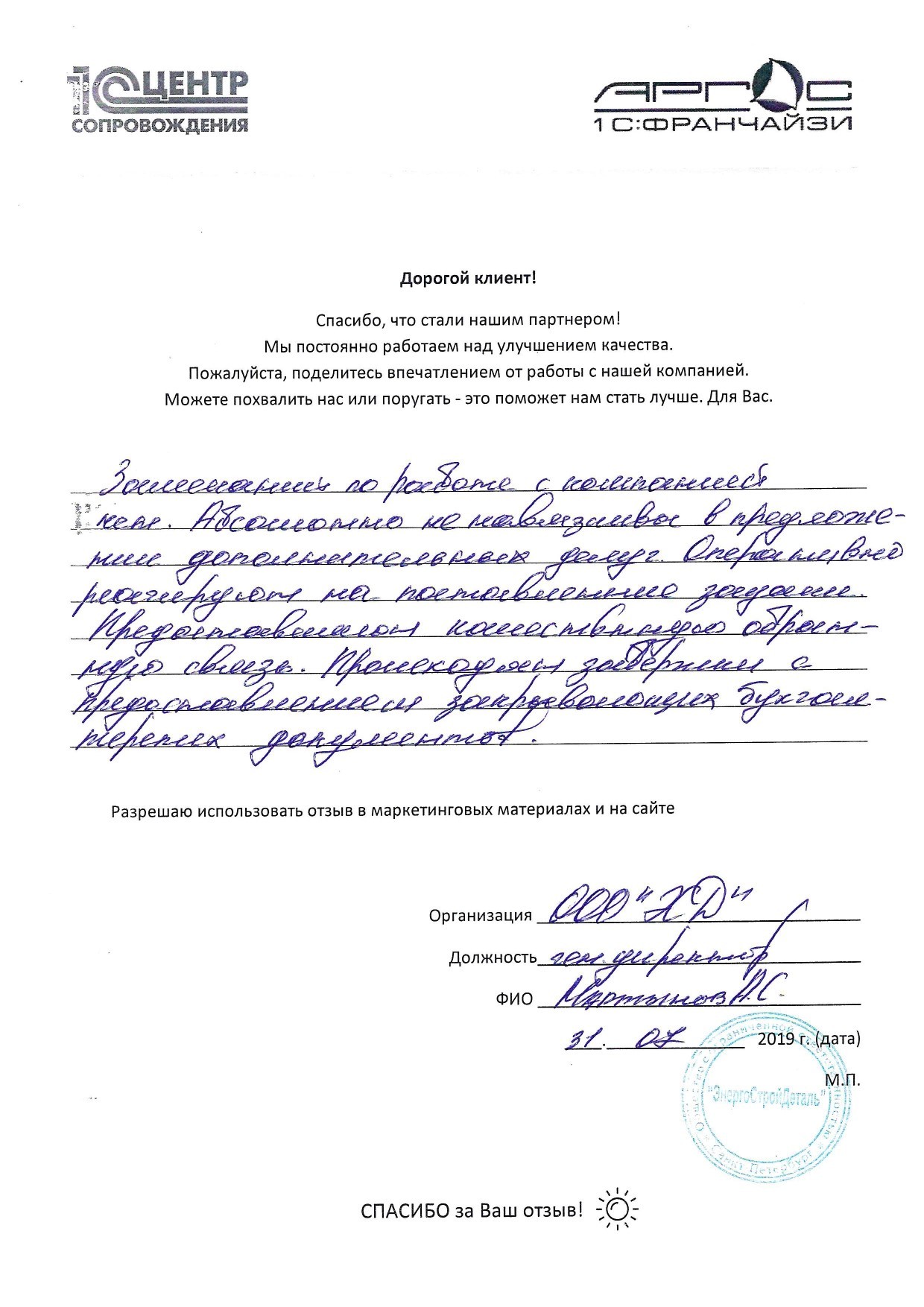

Мартынов Антон

Генеральный директор ООО "ЭСД", г. Санкт-ПетербургЗамечаний по работе с компанией нет. Абсолютно ненавязчивы в предложении дополнительных услуг. Оперативно реагируют на поставленные задачи. Предоставляют качественную обратную связь. Происходят задержки с предоставлением закрывающих бухгалтерских документов.

Конкин Алексей Владимирович

Индивидуальный предприниматель, г. Санкт-ПетербургПри возникновении нештатной ситуации, сотрудники оперативно решают возникшую проблему. Спасибо.

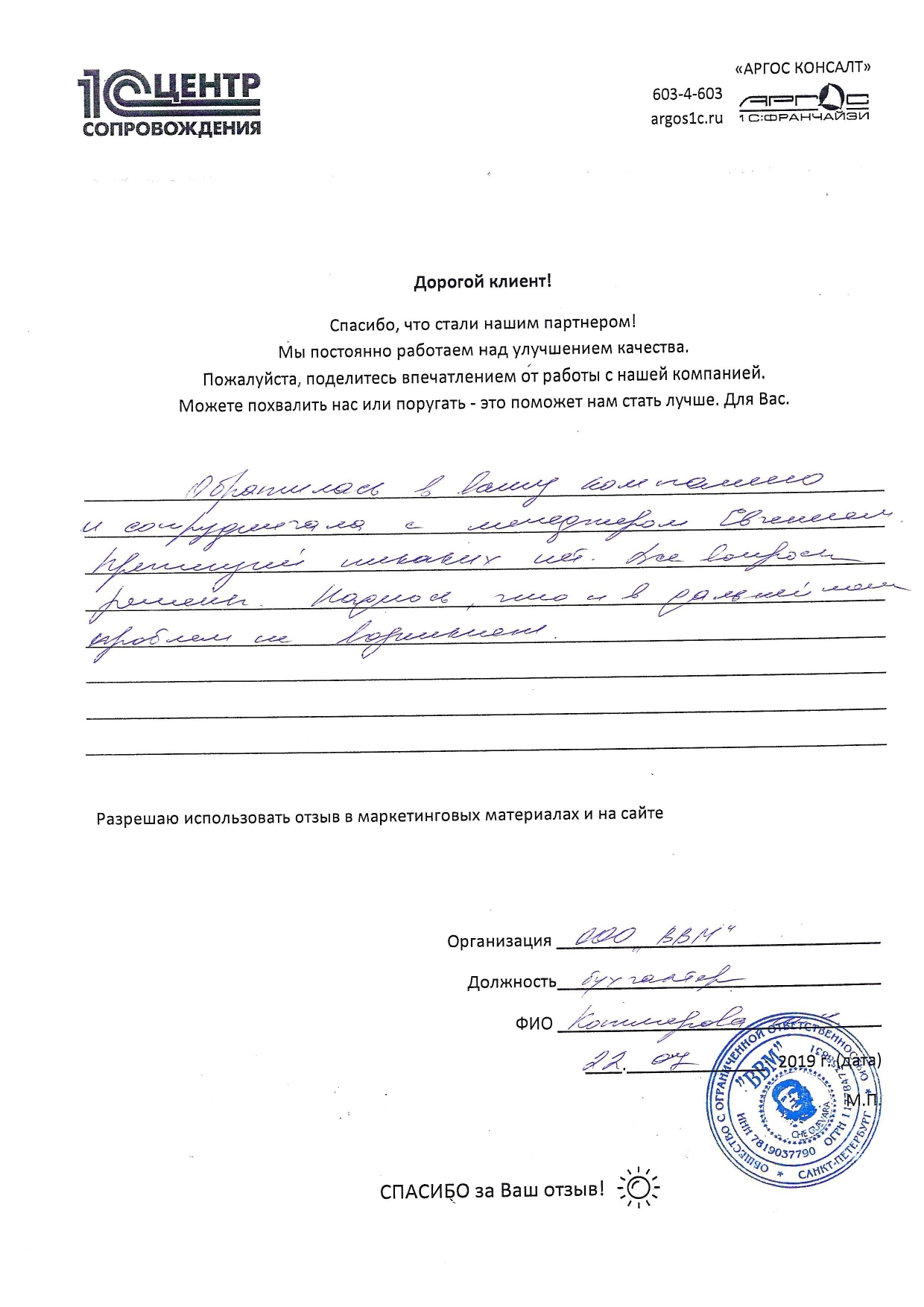

Котлярова Юлиана

Бухгалтер ООО "ВВМ", г. ПетергофОбратилась в вашу компанию и сотрудничала с менеджером Евгением. Претензий никаких нет. Все вопросы решены. Надеюсь, что и в дальнейшем проблем не возникнет.

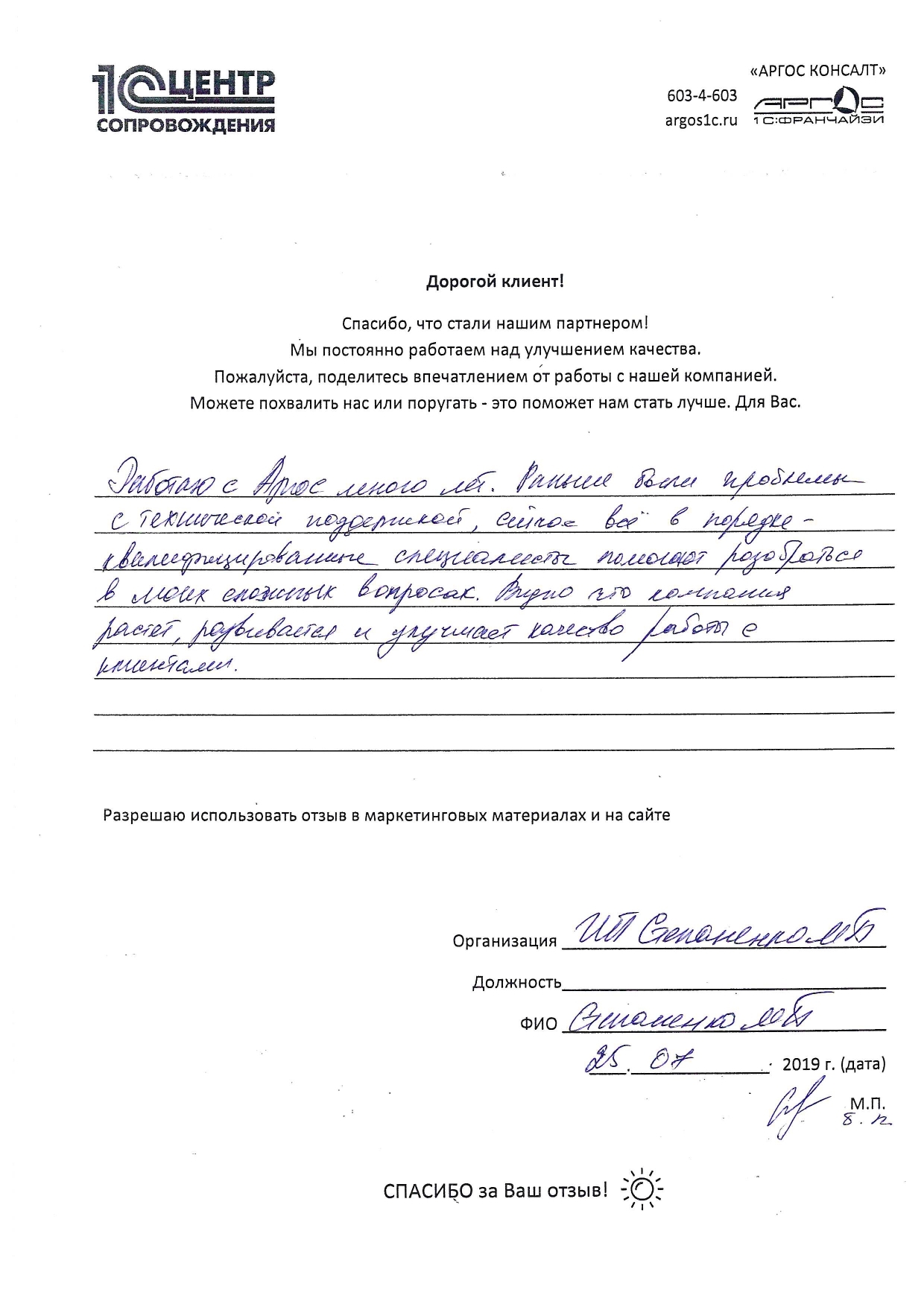

Степаненко Марина Петровна

Индивидуальный предприниматель, г. Санкт-ПетербургРаботаю с Аргос много лет. Раньше были проблемы с технической поддержкой, сейчас всё в порядке - квалифицированные специалисты помогают разобраться в моих сложных вопросах. Видно, что компания растет, развивается и улучшает качество работы с клиентами.

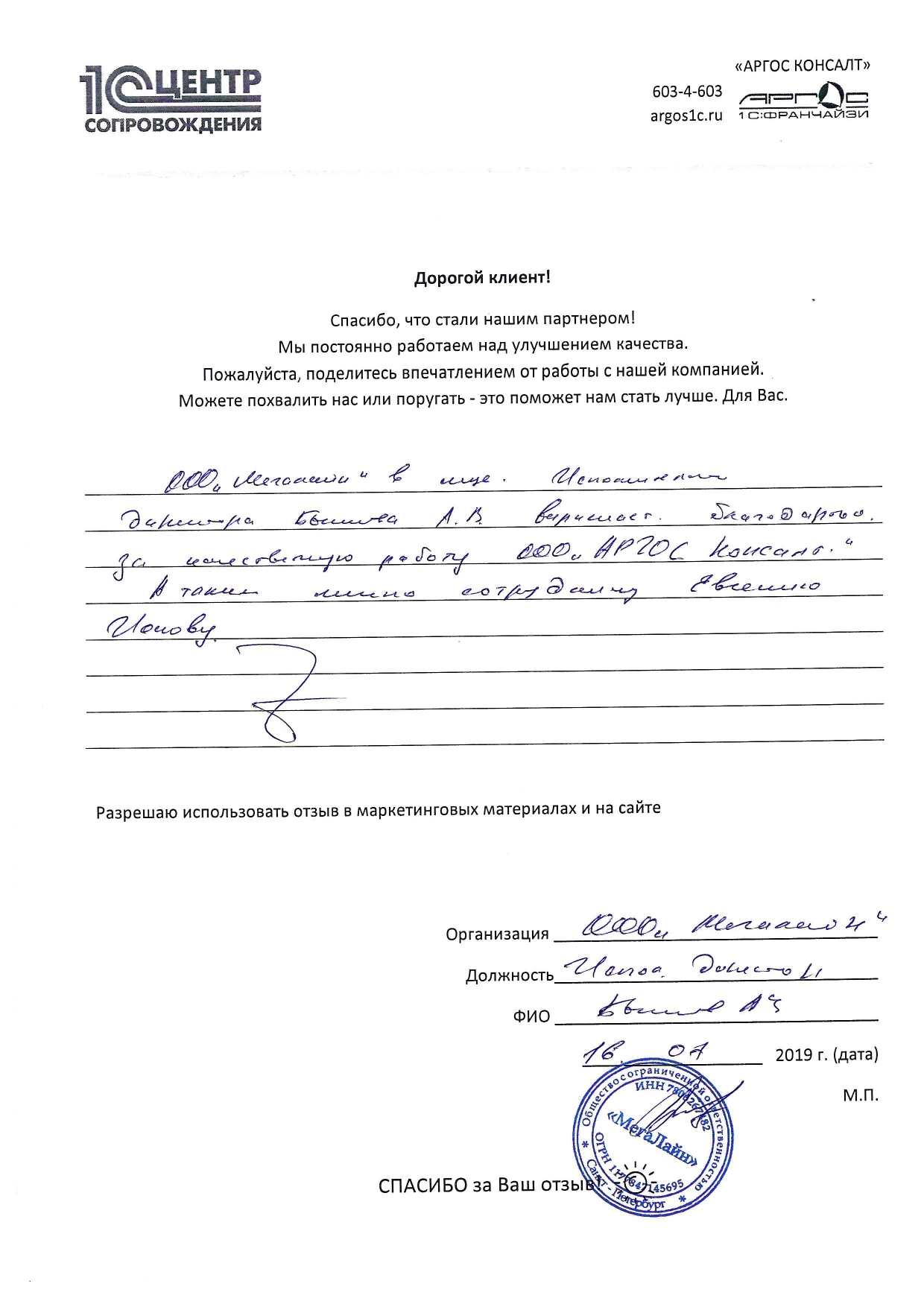

Божков Алексей Васильевич

Исполнительный директор ООО "МегаЛайн", г. Санкт-ПетербургООО "Мегалайн" в лице Исполнительного директора Божкова А.В. выражает благодарность за качественную работу ООО "АРГОС Консалт".

А также лично сотруднику Евгению Ионову.

Исаков Валерий

ООО "Технозов", г. Санкт-ПетербургПрофессиональная компания. Быстро и качественно консультируют по всем возникающим рабочим вопросам. Приятно работать. Успехов!

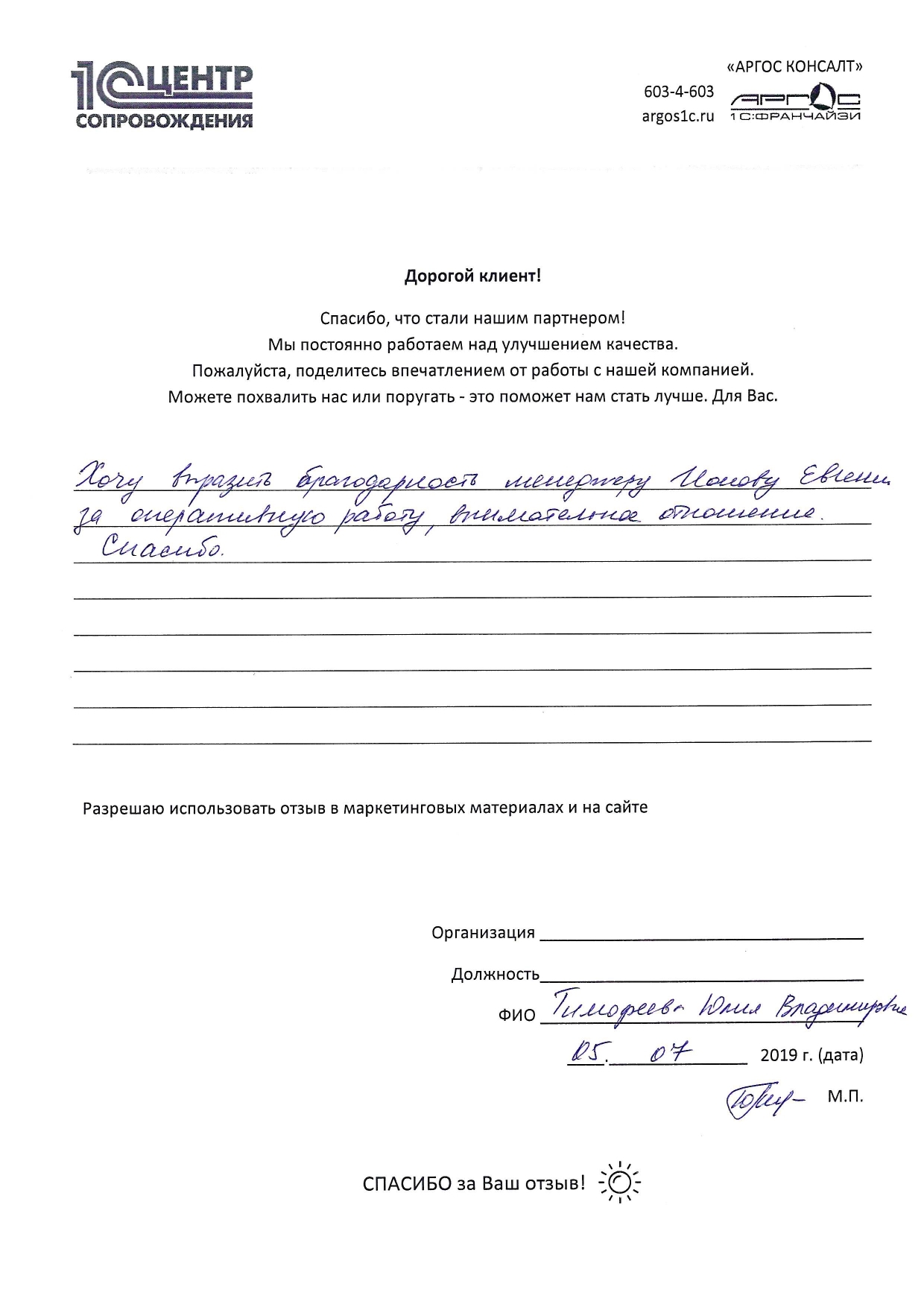

Тимофеева Юлия Владимировна

Индивидуальный предпринимательХочу выразить благодарность менеджеру Ионову Евгению за оперативную работу, внимательное отношение.

Спасибо.

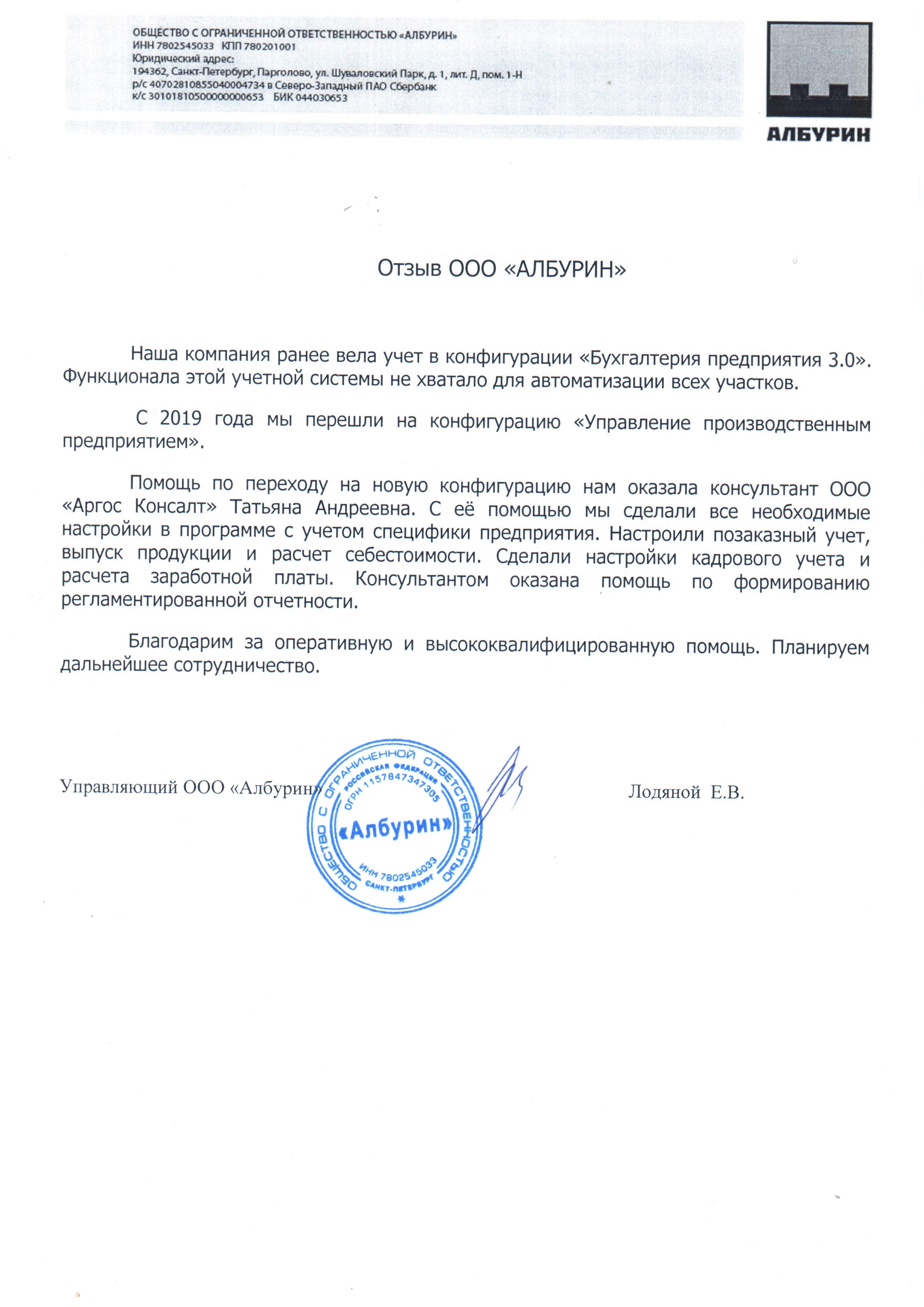

Лодяной Е.В,

Управляющий ООО "Албурин", г. Санкт-Петербургчитать полностьюНаша компания ранее вела учет в конфигурации «Бухгалтерия предприятия 3.0». Функционала этой учетной системы не хватало для автоматизации всех участков.

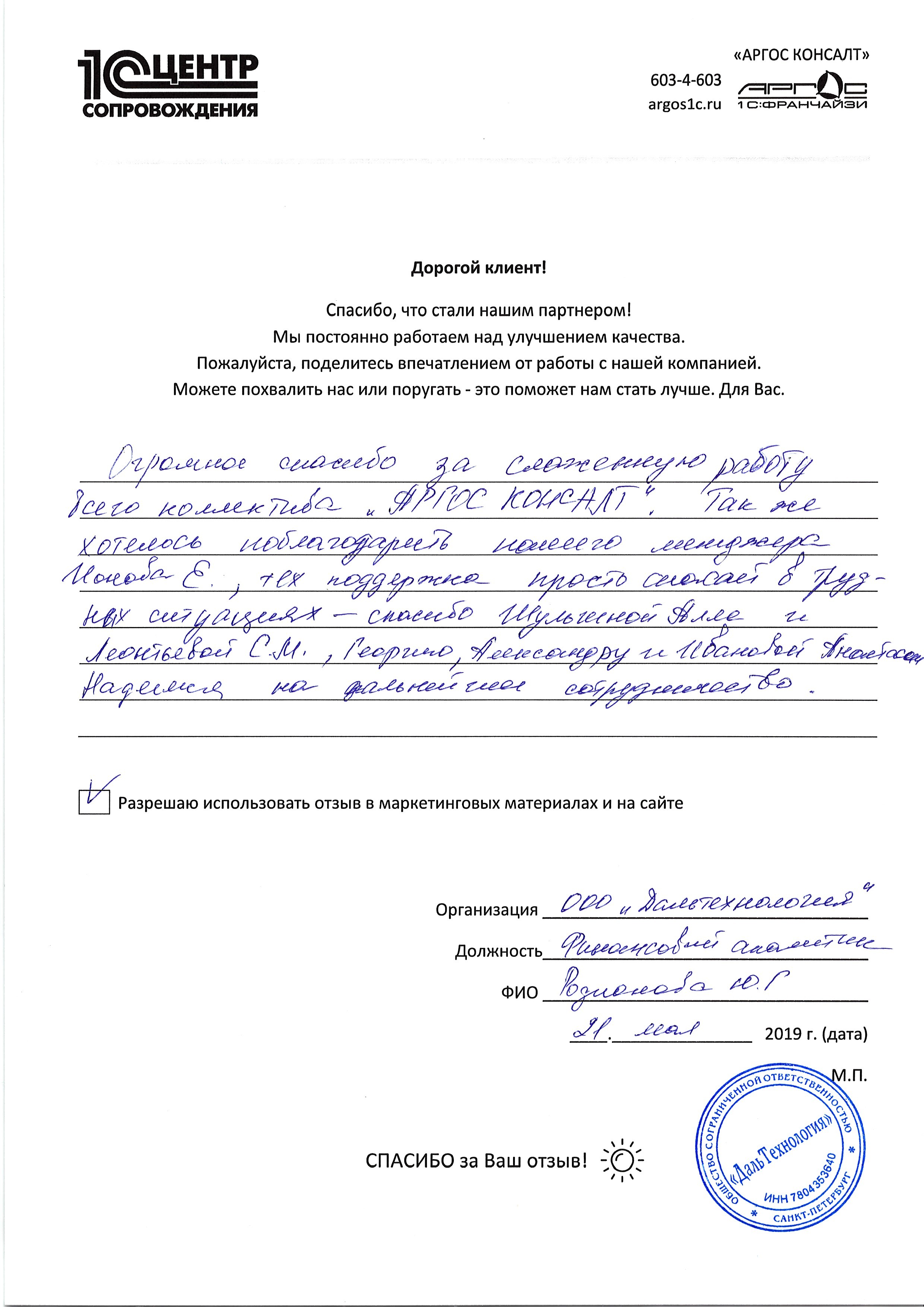

Родионова Юлия

Финансовый аналитик ООО "ДАЛЬТЕХНОЛОГИЯ", г.Санкт-ПетербургОгромное спасибо за слаженную работу всего коллектива "АРГОС КОНСАЛТ". Так же хотелось поблагодарить нашего менеджера Ионова Е., тех поддержка просто спасает в трудных ситуациях - спасибо Шульгиной Алле и Леонтьевой С.М., Георгию, Александру и Ивановой Анастасии.

Надеемся на дальнейшее сотрудничество.Беляев Андрей Александрович

Генеральный директор ООО "ТД Росгалант", г. ОтрадноеООО «ТД Росгалант» выражает благодарность сотруднику ООО «АРГОС КОНСАЛТ» Забелиной Алле Олеговне за высокий уровень качества оказанных нам консультационных услуг, квалифицированную и своевременную помощь, поддержку в решении задач по работе с программой «1С: 8.3 ПРОФ Бухгалтерия». С уважением, Генеральный директор ООО «ТД Росгалант» Беляев А.А.

Каленихина Ирина Анатольевна

ООО "НИЛ"ДИАГНОСТИКА", Санкт-ПетербургСветлане Егоренко огромное спасибо за высокую заинтересованность в разрешении наших проблем, оперативную квалифицированную помощь. Побольше бы таких менеджеров во всех возможных организациях и инстанциях.

Спасибо большое, спасла меня перед моим отпуском буквально за 15 минут!

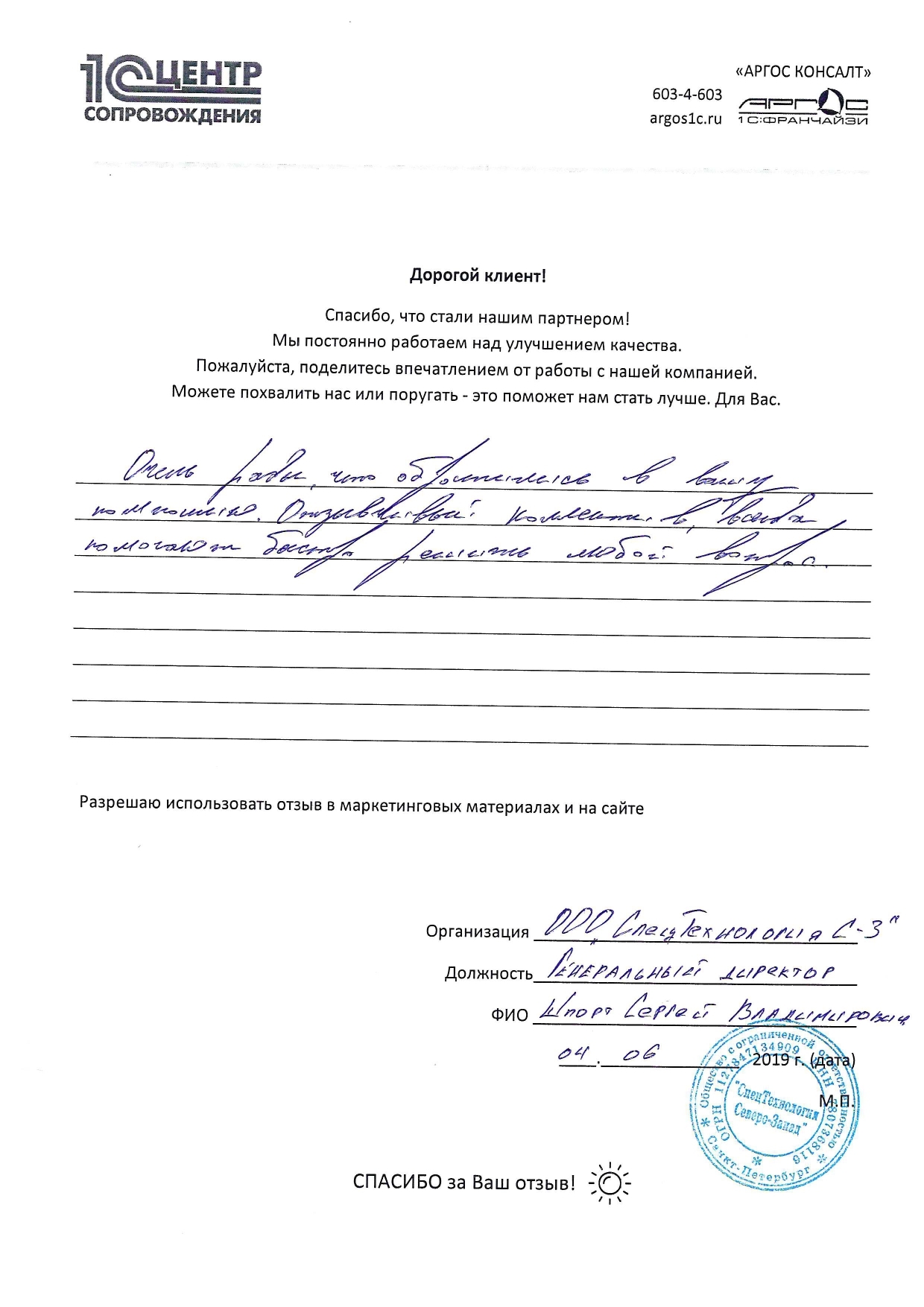

Шпорт Сергей Владимирович

Генеральный директор ООО "СпецТехнология С-З", г. Санкт-ПетербургОчень рады, что обратились в вашу компанию. Отзывчивый коллектив, всегда помогают быстро решить любой вопрос.

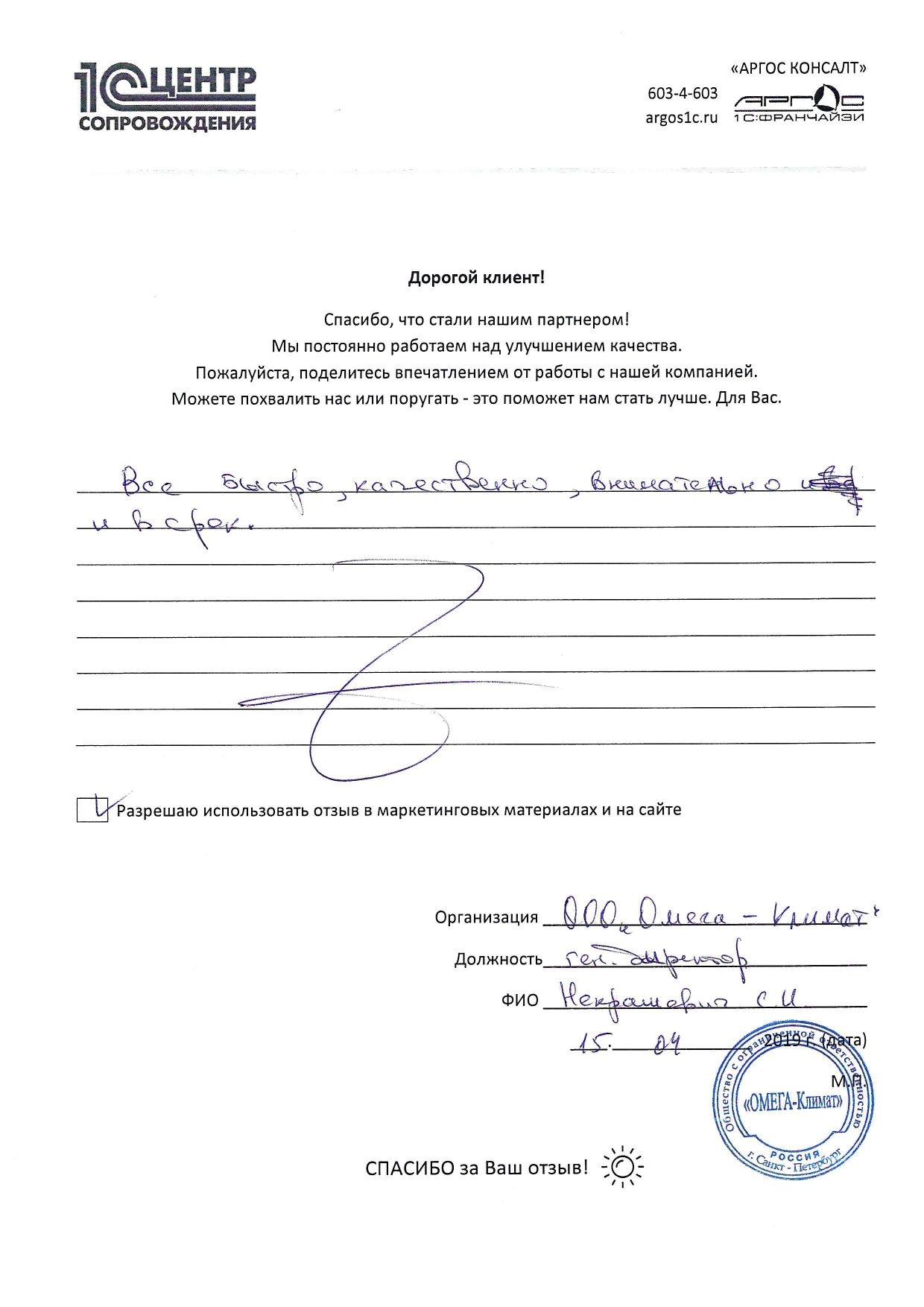

Некрашевич Сергей Иванович

Генеральный директор ООО "Омега-Климат", г. Санкт-ПетербургВсе быстро, качественно, внимательно и в срок.

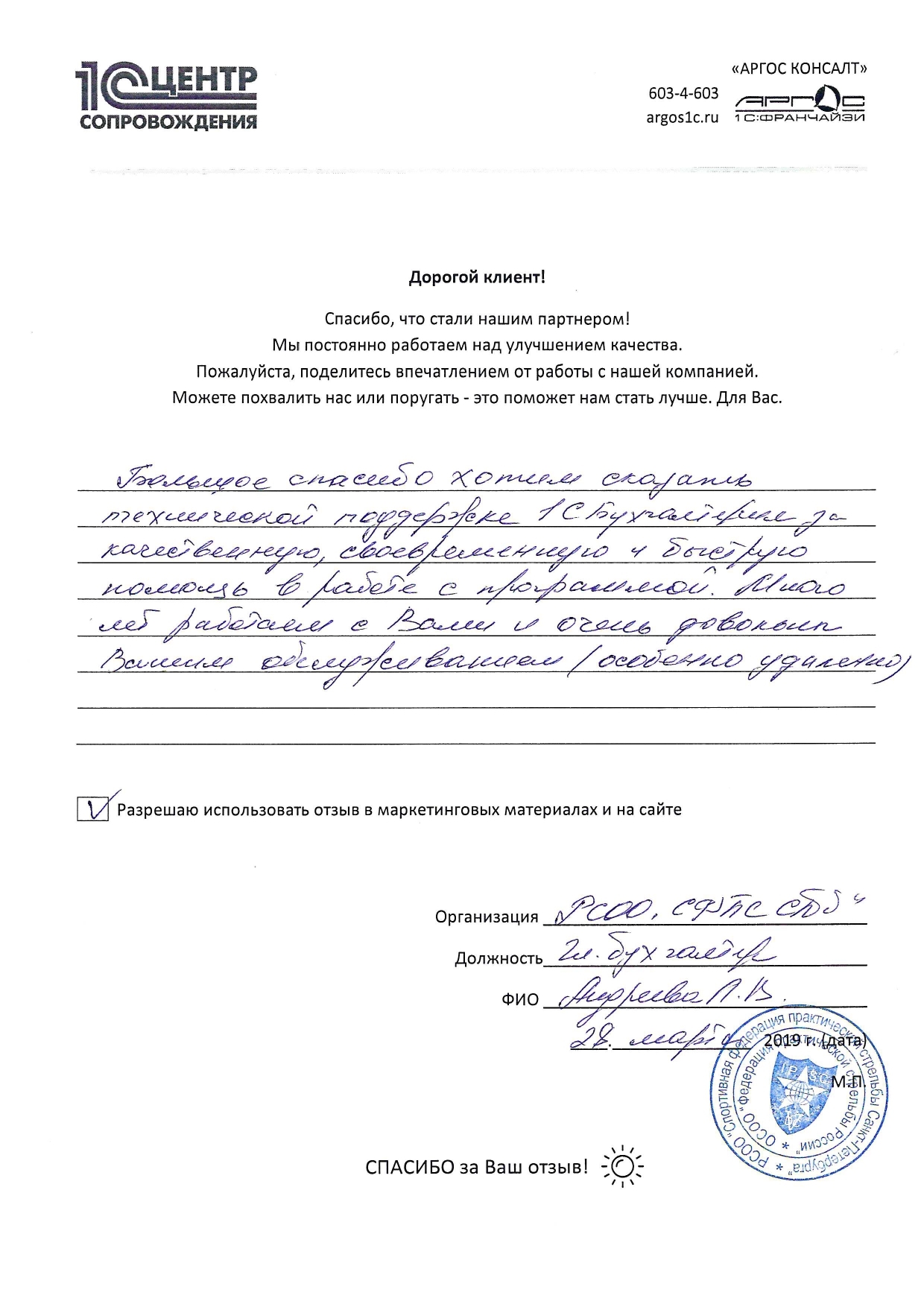

Андреева Любовь Владимировна

Главный бухгалтер Спортивной федерации практической стрельбы Санкт-ПетербургаБольшое спасибо хотим сказать технической поддержке 1С Бухгалтерия за качественную, своевременную и быструю помощь в работе с программой. Много лет работаем с Вами и очень довольны Вашим обслуживанием (особенно удаленно).

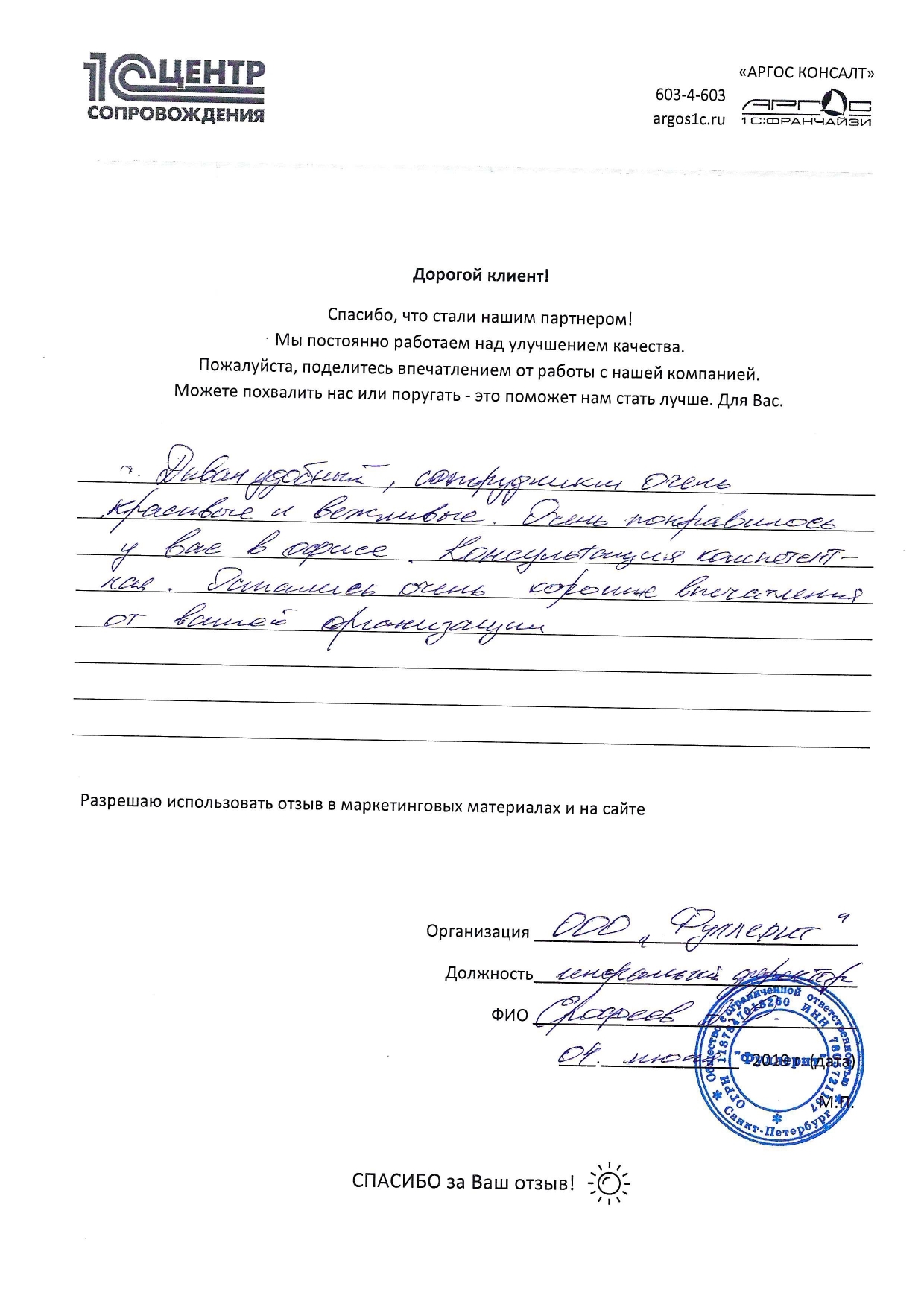

Ерофеев Альберт Олегович

Генеральный директор ООО "ФУЛЛЕРИТ", г. Санкт-ПетербургДиван удобный, сотрудники очень красивые и вежливые. Очень понравилось у вас в офисе. Консультация компетентная. Остались очень хорошие впечатления от вашей организации

Мороз Наталья Валентиновна

Главный бухгалтер ООО ПК "СПЕЦКОНТРОЛЬ", г. Санкт-Петербург

Журинская Анна Евгеньевна

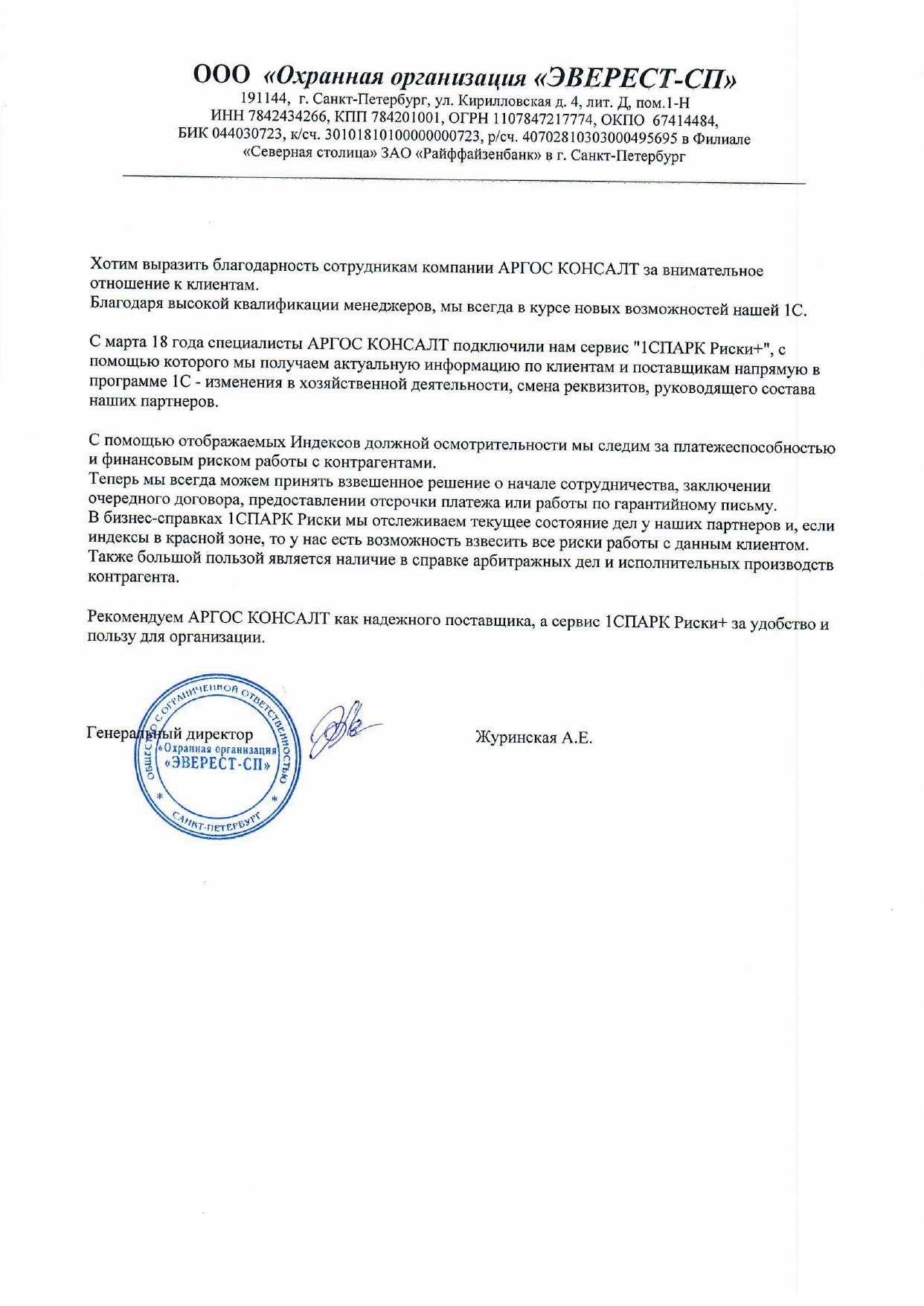

Генеральный директор ООО "ОО "ЭВЕРЕСТ-СП", г. Санкт-Петербургчитать полностьюХотим выразить благодарность сотрудникам компании АРГОС КОНСАЛТ за внимательное отношение к клиентам. Благодаря высокой квалификации менеджеров, мы всегда в курсе новых возможностей нашей 1С.

Гасымов А.А.

Генеральный директор ООО "ТД "АРСЕНАЛ", г. Санкт-ПетербургВыражаем искреннюю благодарность и признательность компании ООО "АРГОС УЧЕТ" а также сотруднику данной организации Мельникову Александру за своевременную качественную и оперативную помощь в обслуживании и технической поддержке.

Желаем Вам дальнейших успехов в работе, экономической стабильности и достижения поставленных целей!

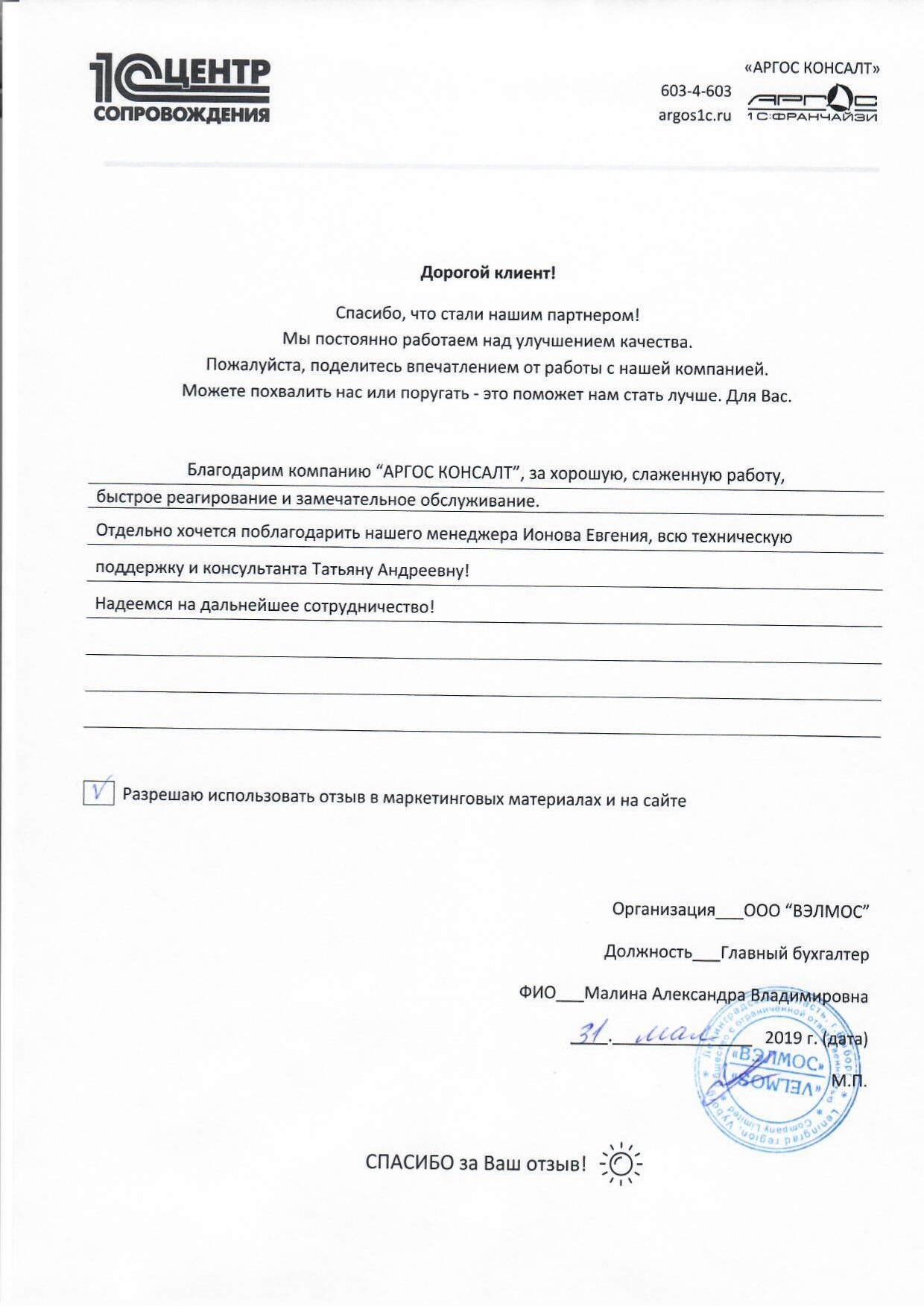

Малина Александра Владимировна

Главный бухгалтер ООО "ВЭЛМОС", г. Выборгчитать полностьюБлагодарим компанию "АРГОС КОНСАЛТ" за хорошую, слаженную работу, быстрое реагирование и замечательное обслуживание.Бутенко Сергей Николаевич

ООО "РАКУРС", г. ВолжскийБыл удивлен когда увидел свою же фамилию в полученных документах от вашей организации :)

В целом по работе хочу отметить оперативность. Большое спасибо за консультацию Анастасии и вашему техническому специалисту.

Буду рекомендовать вашу организацию по вопросам 1с Фреш своим знакомымМаслюкова Наталья

Бухгалтер ООО "ПЕТЕРБУРГСКИЙ КАНАТ"Сравнительно с предыдущей компанией, претензий к вам нет. Время покажет. Пока пошел третий месяц. Очень надеюсь, что у нас с вами срастется. Оценка по пяти бальной шкале — 5

Ильченко Светлана Геннадьевна

Бухгалтер ООО "СП-ТЕРМИНАЛ", г. Санкт-ПетербургОгромная благодарность Александру за помощь в решении вопросов.

ОО СЛАВИЯ ООО

ОО "СЛАВИЯ" ООО, г. Санкт-ПетербургОсобую признательность хочется сказать - Никольчаку Георгию Вячеславовичу, как очень квалифицированному, внимательному и очень терпеливому специалисту технической поддержки. Очень грамотный специалист.

Елагин Николай

Бухгалтер СНТ "ВЕКТОР", д. ДубкиБезусловно работал специалист с большой буквы. Спасибо!

Анжела

ООО "ТИ ЭЛ ЭФ", г. Санкт-ПетербургАлександр, супер специалист. Спасибо за помощь!

ООО "ГОСТИЛИЦКОЕ"

Главный бухгалтер ООО "ГОСТИЛИЦКОЕ", д. ГостилицыВсегда приятно работать с Мельниковым А.В

Рыбакова Наталья Викторовна

Индивидуальный предприниматель, г. Санкт-ПетербургЯ очень признательна за быструю и профессиональную помощь! Александр, спасибо большое!Ильченко Светлана Геннадьевна

Бухгалтер ООО "СП-ТЕРМИНАЛ", г. Санкт-ПетербургВыражаю благодарность Мельникову Александру за помощь в решении проблемы. Специалист высочайшего уровня и просто замечательный человек.